2021年8月19日

カテゴリー:

均等割って何?

365日ブログ

1,480日目

公認会計士・税理士

畑中 外茂栄です

先日資本金の金額が多ければ

各コストが上がることを書きました

この中で、

均等割

のことについて書きました

今日はもう少し均等割について書きます

均等割とは、

前年の所得金額の多少に関係なく必ず発生する税金です

つまり赤字だったとしても発生する税金です

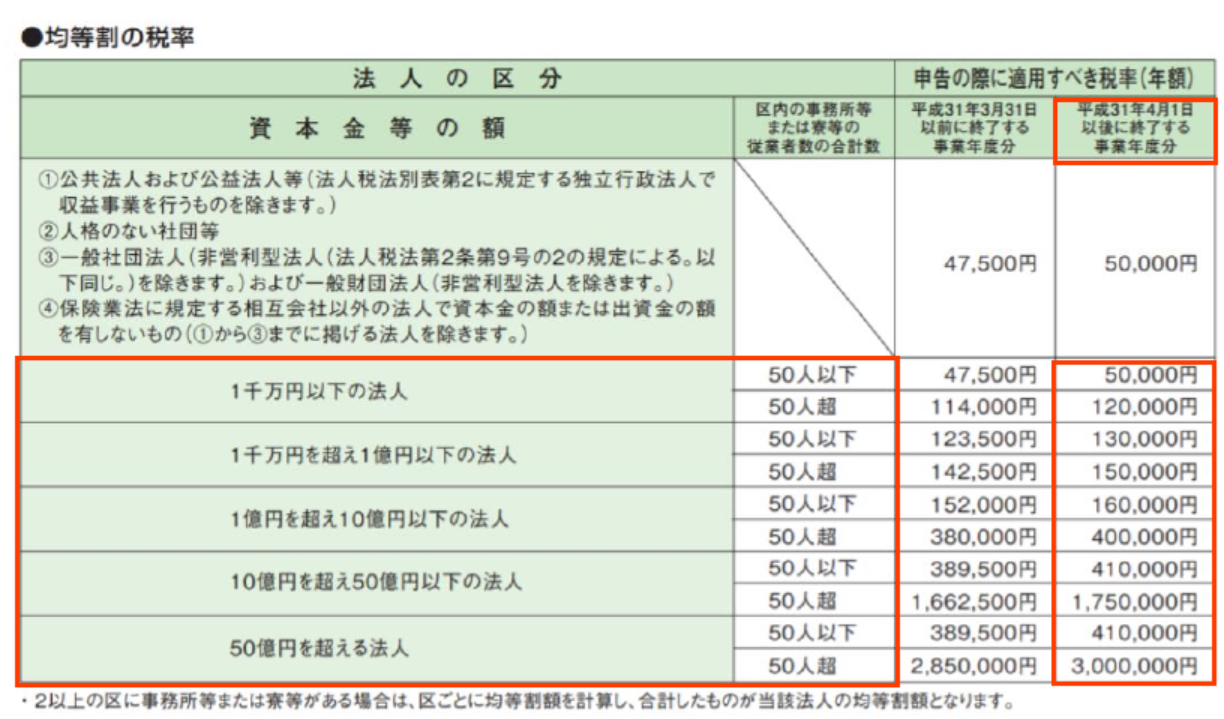

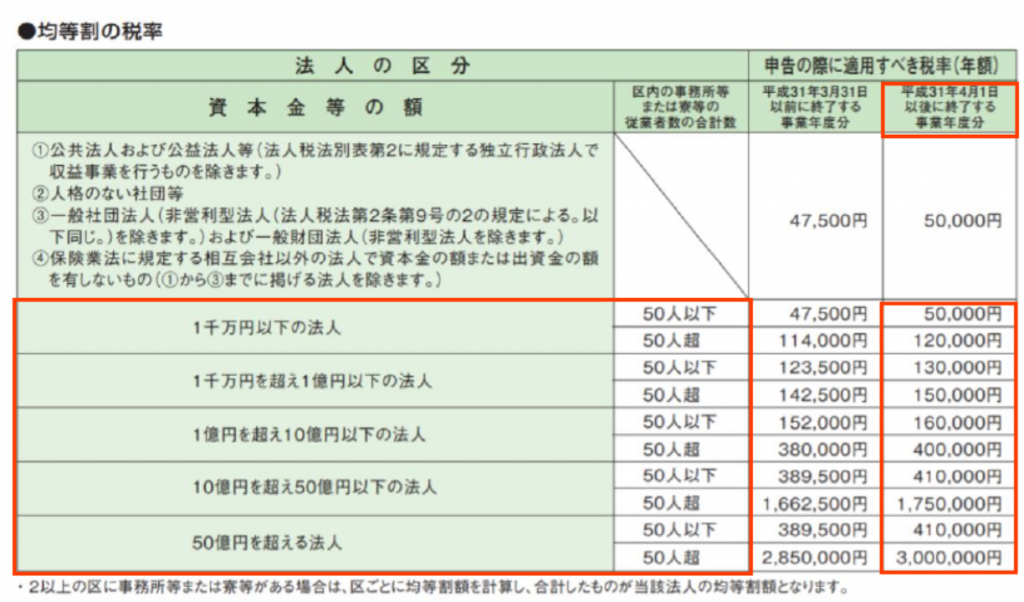

例えば名古屋市の均等割について見てみましょう

通常の法人であれば、

赤枠の部分で判断していきます

資本金の金額※の大小、

そして従業員の人数が50人以下か

50人超かで判断していきます

※厳密にいうと資本金の金額だけではなく

資本準備金なども含めますが今回は割愛します

例えば資本金が1,000万円以下で

従業員が50人以下の区分だと、

最低でも年間で5万円発生します

次の区分に上がれば13万円になり、

8万円増加することになります

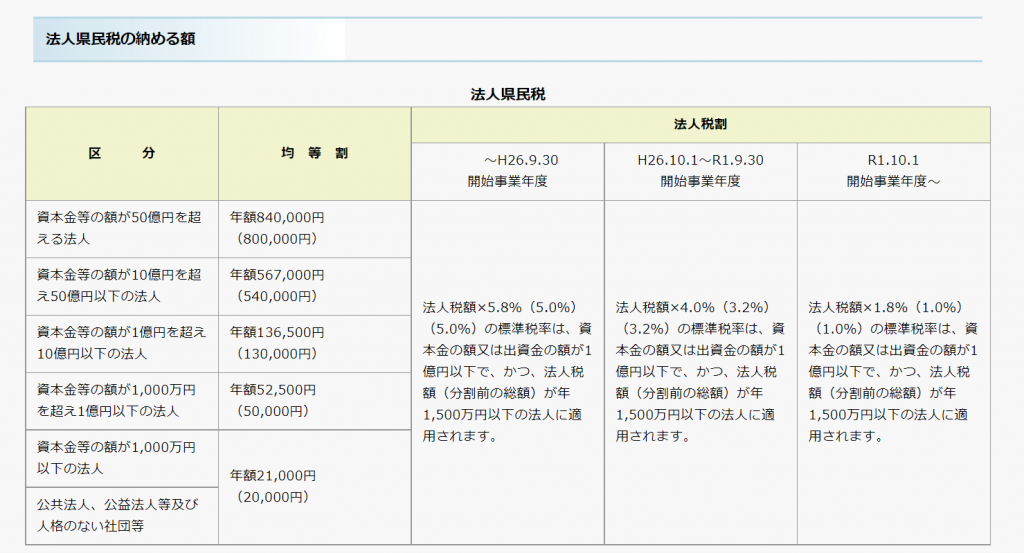

今回は市の場合でしたが、

同様に県でも均等割があります

愛知県の場合は一番低い金額は21,000円です

市と県両方で、

どんなに資本金が小さくても

法人であれば約7万円の均等割が発生します

これは法人成りのデメリットでもよく挙げられますが、

赤字でも必ず約7万円の税金が発生するという意味です

資本金は小さければこのような税金は下がりますが、

とはいえ資本金の金額は信用力の数値でもあります

資本金の金額を決めるときは、

メリット・デメリットを整理しつつ

多角的に検討しましょう

公認会計士・税理士

畑中 外茂栄