2017年10月12日

カテゴリー:

内部留保をわかりやすく解説①~決算書を見るポイント~

365日ブログ

73日目

公認会計士・税理士

畑中 外茂栄です

衆議院選挙が公示され、

選挙モードが高まってきましたね

希望の党が掲げるマニフェスト

この中に内部留保課税が盛り込まれています

内部留保は税引後利益から配当を差し引いて

残る利益が積み上がったものというイメージです

ニュースでも取り上げられていますが、

実はこの内部留保の概念はふわっとしています

今日はこの内部留保についてです

※実際の利益率や税率よりも

わかりやすさを重視しています

例えば

1本売値200円ペットボトルの水を

原価100円で仕入れます

粗利益が100円です

仕入れただけでは売ることはできません

スタッフを雇用して

人件費50円を支払い接客していただきます

残った利益の30%が税金になります

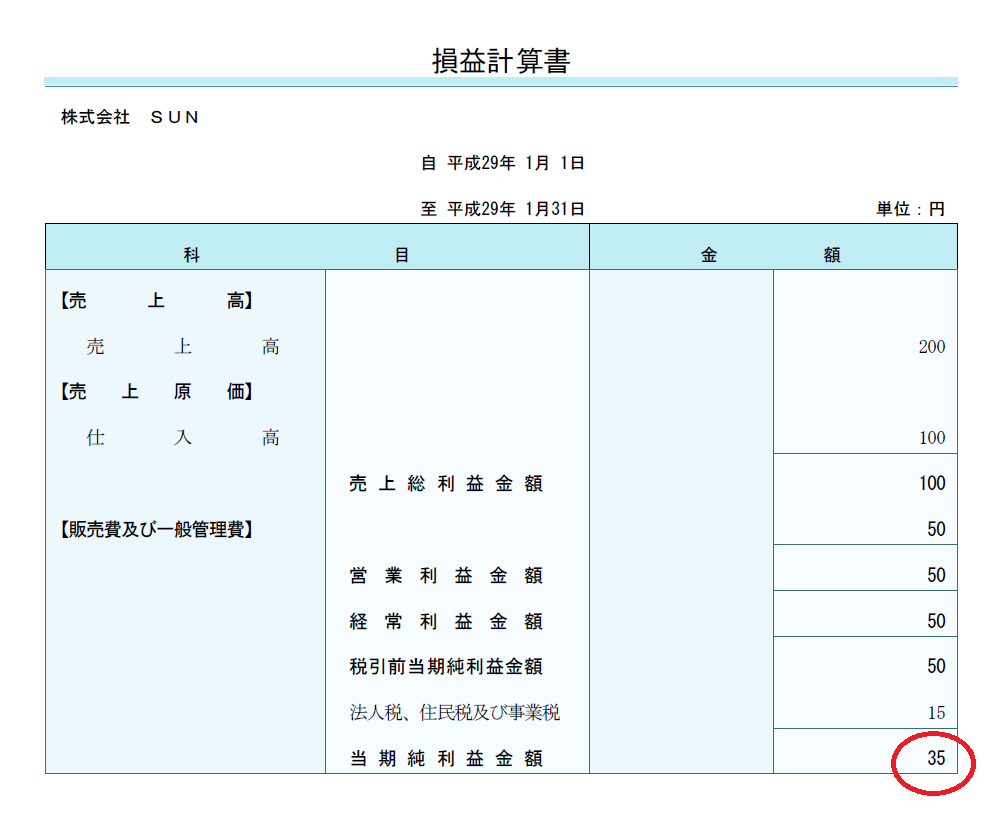

決算書の中で、

損益計算書を見ると実際は下記のような状況になります

※損益計算書は会社がいくら儲かったか

いくら損をしているかを表しています

35円が正味の利益になって

手元の現金に残っているイメージですね

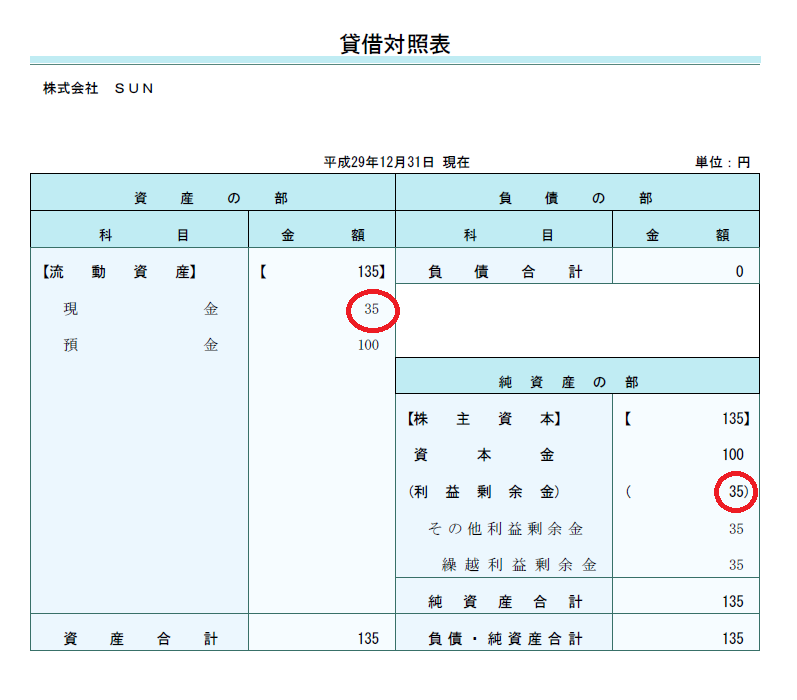

決算書の中の貸借対照表は下記になります

※資本金は100円、通帳にあると仮定しています

※貸借対照表は会社の現金がいくらあるか、

借金がいくらあるかなどを表す書類です

この右下の部分(純資産の部)に

毎年の利益が蓄積されていきます

この蓄積された部分が

内部留保のイメージです

過去の決算の積み重ねなので、

歴史の産物でもあります

そして左上(資産の部)を見ると

利益を現金として回収できています

1番良い形ですね

鋭い人はお気づきだと思いますが、

課税されたあとの蓄積された内部留保に、

さらに課税をしようとしているのが内部留保課税です

この公約では課税対象は大企業となっています

どこからどこまでを大企業にするのか、

線引きが難しいところでもありますね

今日は内部留保の1番シンプルな形でしたが注意点があります

続きはこちらの記事です

本日もお忙しい中お読みいただき、

ありがとうございました

公認会計士・税理士

畑中 外茂栄