2018年2月13日

カテゴリー:

節税するための4つの着眼点⑤~お金を出して税金を繰り延べる方法~

365日ブログ

197日目

公認会計士・税理士

畑中 外茂栄です

先日から節税するための4つの着眼点を解説しています

過去の記事はこちら

======================================================================

======================================================================

今日の目次は下記です

目次

今日はお金を出して税金を繰り延べる方法について解説します

※

・事例は資本金1億円以下の中小企業を想定しています

・数字の正確さよりもわかりやすさを優先しています

・損金→経費のイメージ 益金→収入のイメージ

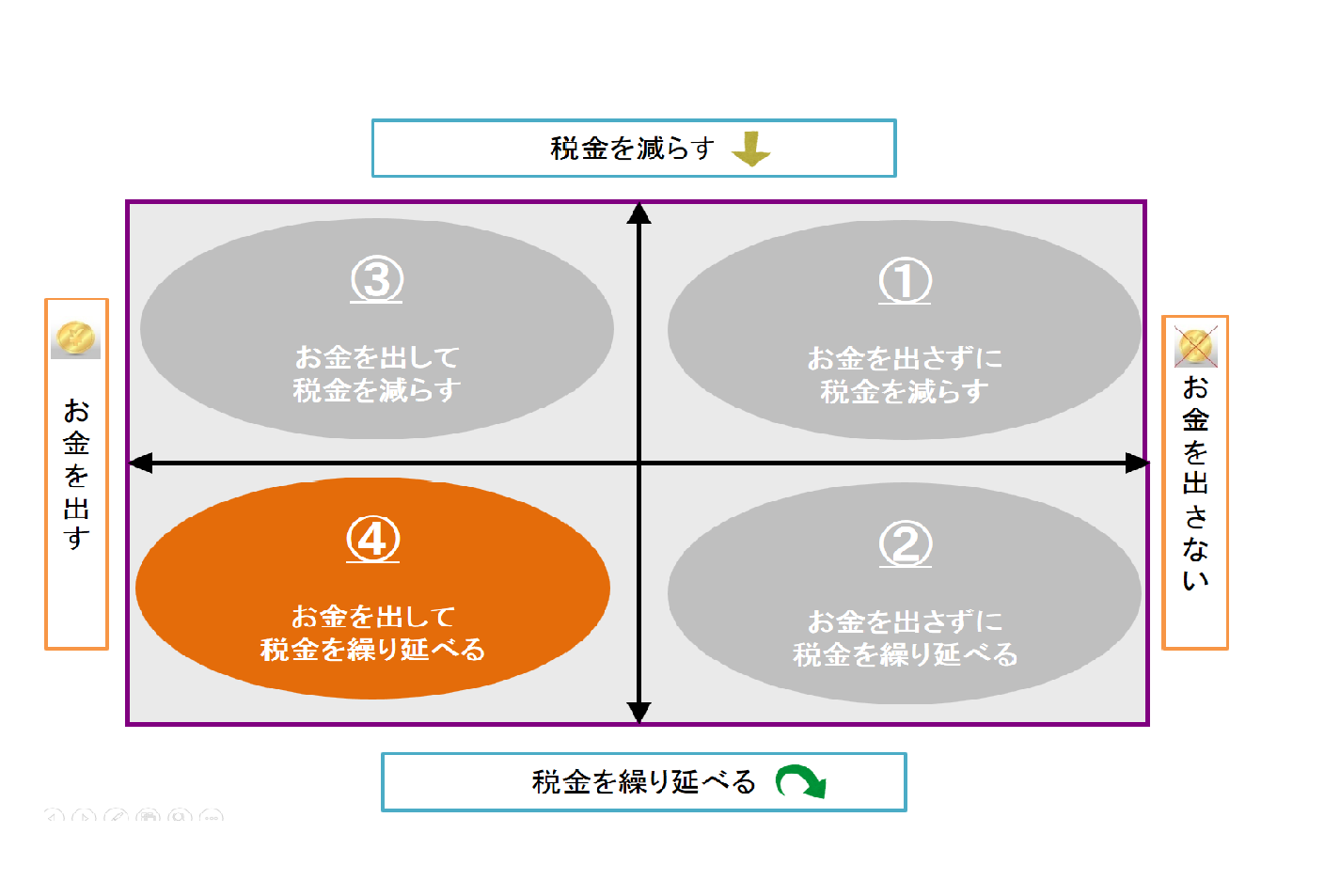

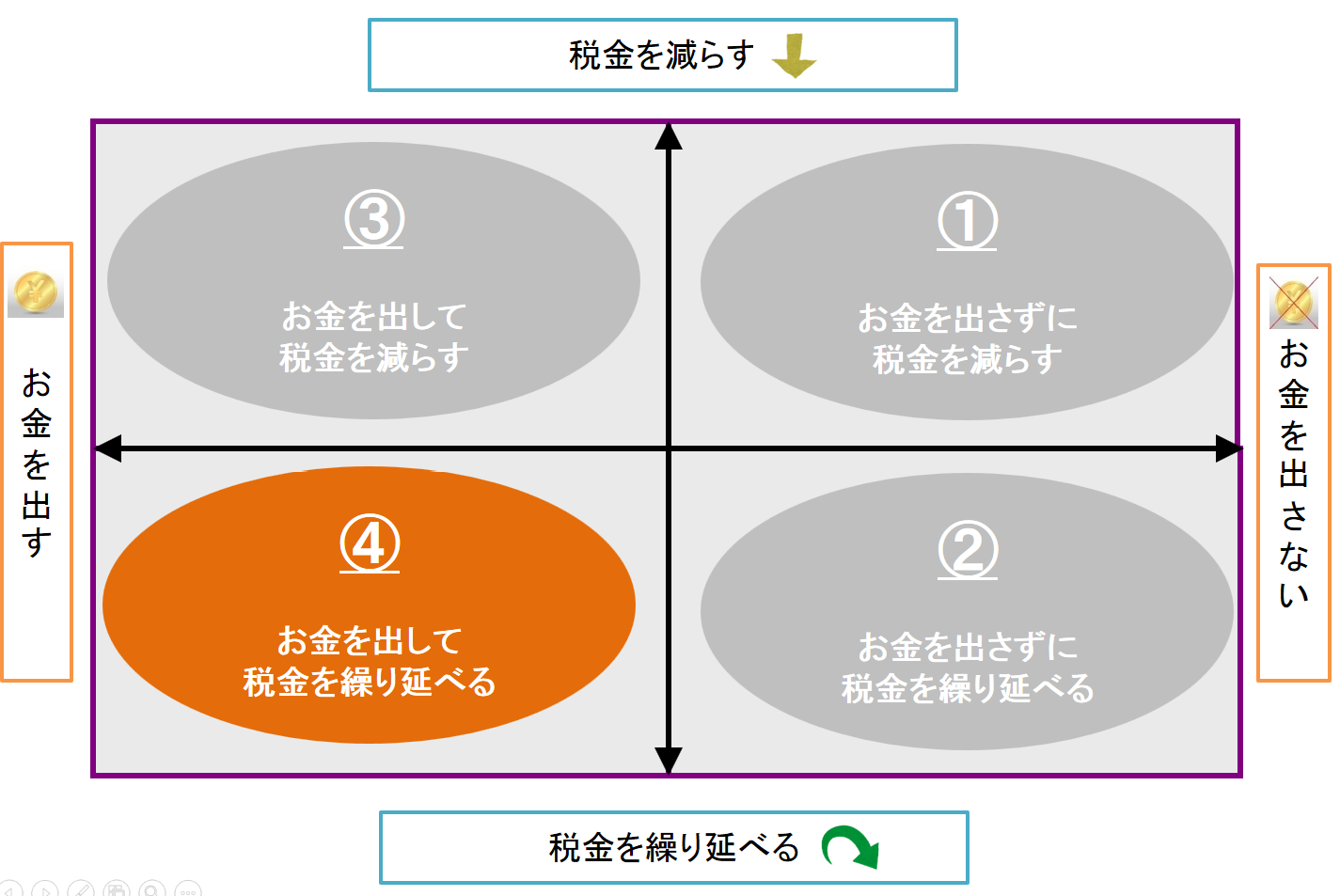

1.お金を出して税金を繰り延べる方法

–

–

今日は一番左下のお金を出して税金を繰り延べる方法について考えてみましょうか

畑中くん、この方法ってよく保険の営業の方が提案してくる生命保険の加入かな?

–

基本的には、前回お伝えしたような税金の動きになります。

お金を出して買ったものが消耗品か生命保険かだけの違いですね

前回の話だと税金も減るけど、税引後利益も減ったよね

でも今回は繰り延べってことは、将来にまた課税されてしまうのかい?

消耗品とちがって、保険は満期や解約返戻金という考え方があります

保険の種類によっては、

将来お金が返ってくるんですね

ほとんど返ってこないものもあります

保険金を支払った時には損金になりますが、

このお金が返ってきたときに益金になります

消耗品だと払いっぱなしですが、

ここは大きな違いですよね

だから返ってくるタイミングの出口まで

考えて保険の商品を選ばないといけないんです

なるほど、ほかにメリットやデメリットはあるのかい?

–

僕は企業の存続という点だとメリットは3つあると思います。

1つ目は、まとまった大きな損金の額を作れることです

前回見た消耗品等を買う方法は、年間で300万円までと決まっています

保険商品の種類によっては大きな単位で損金にすることができます

2つ目は、決算期直前での対策が可能な点です

12月決算であれば、10月や11月に納税予測を踏まえて検討することができます

3つ目は、帳簿に載っていないサイフを持てる点です

例えば、節税を行った年以降に資金繰り悪くなった場合に、解約返戻金を受け取ることで資金を手当てすることができます

また、契約貸付金という形で支払った保険料の中から

資金を借りることもできる場合があります

節税を行った年以降に、

業績がそのまま増収増益のような青天井になるとは限りません

資金繰りが悪くなった時を考えてみましょうか

まとまった金額で対策を打てる反面、

節税ばかり考えてしまって

運転資金に影響を与える場合があります

上記のように解約をして、

解約返戻金を受け取るにしても

支払った保険料よりも解約返戻金のほうが低くなるのが通常です

また契約貸付金でお金を借りたとしても、

金利は高めになったり、受け取る保険金と相殺される可能性があります

こういったデメリットはもちろん考えておくべきですね

2.お金を出して税金を繰り延べる方法【代表例】

–

–

代表的な方法として、

上記で説明した

生命保険の加入があります

生命保険は、

定期保険(掛捨てタイプ)

養老保険(積立タイプ)

終身保険(長期的な積立タイプ)

の組み合わせでできています

目的では、

役員の方の退職金の積立で入ったり

従業員の方の福利厚生で入ったりと

千差万別です

※

そのほかには短期前払費用の特例として、

家賃等を1年分支払う手法がありますが、

今回は割愛いたします

3.今日のまとめ

–

.②

加入する目的(退職金 or 福利厚生)

節税(損益への影響)

資金繰り(財務への影響)

のバランスを考えて

入る保険を検討しましょう!

本日もお忙しい中お読みいただき、

どうもありがとうございました

公認会計士・税理士

畑中 外茂栄