2018年10月9日

カテゴリー:

全業種に関係ある消費税の増税と軽減税率の話➂~現行制度と区分記載請求書~

365日ブログ

435日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

今日は消費税の増税と軽減税率の記事の続きです

平成31年10月1日に

消費税の増税と軽減税率の導入が予定されています

その際に2種類の税率が混在することから

帳簿と請求書等の記載内容の追加や

様式変更が求められます

今日の目次は下記です

目次

※下記国税局の消費税関連のサイトより資料を抜粋しています

1.前回までの記事

1.全体像

2.資金繰りと納税預金

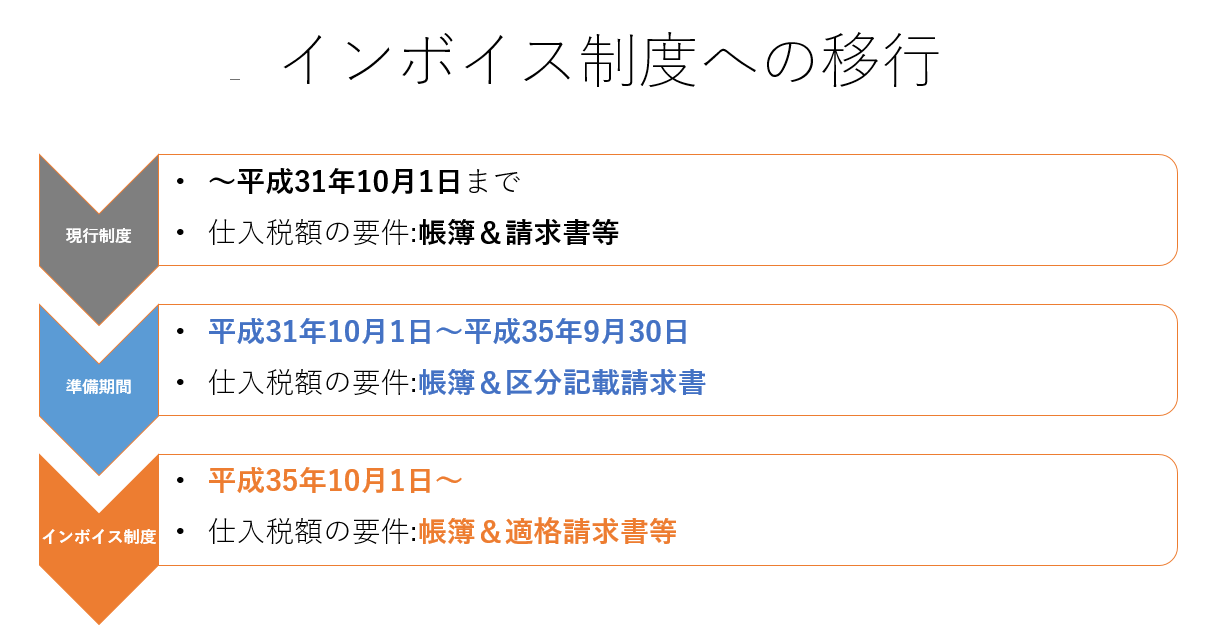

2.移行スケジュール

2 種類の税率が混在することから、

今後日本では段階的に帳簿と請求書等の様式変更が

下記のスケジュールで予定されています

現行制度の帳簿保存方方式(後述)から

準備期間(後述)を経て

インボイス制度(次回)に移行していきます

3.現行制度~帳簿保存方式~

現在、

日本の消費税の納税金額の計算においては

帳簿保存方式が採用されています

帳簿に下記の事項を記載し、

・相手先の名称

・取引年月日の記載

・取引の内容

・取引の対価

取引の相手方の発行した

請求書等の保存を仕入税額控除※の要件としています

現行制度の帳簿保存方式では、

発行する請求書等に消費税率や税額を

記載することは義務付けられていません

日本では税率が単一だったため、

金額さえわかれば消費税の計算ができるためです

税率や税額が書かれていない請求書や領収書等は

たまに見かけることはありますよね

※仕入税額控除:

課税事業者が預かった消費税から支払った消費税を引くことです

消費税の仕入税額控除のイメージは下記の記事をご参照ください

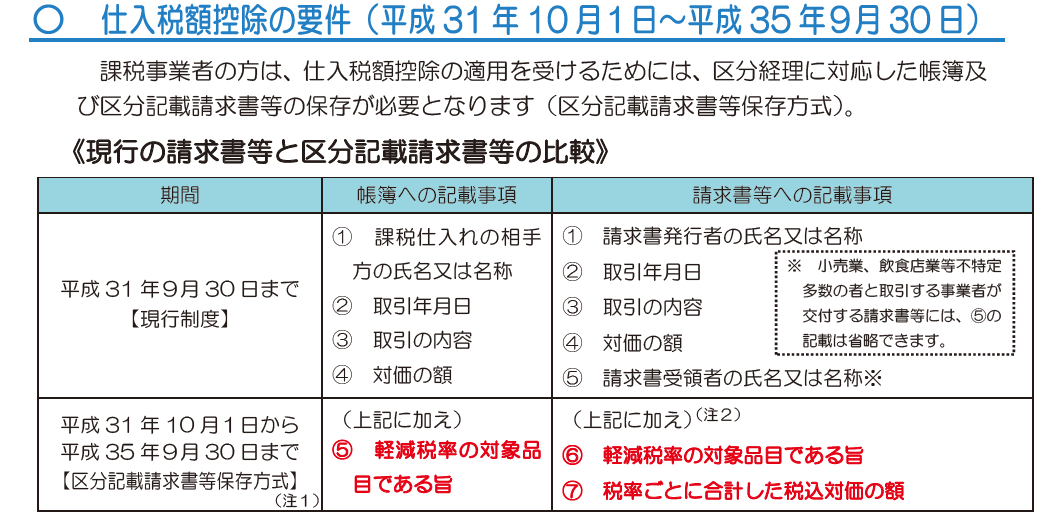

4.準備期間~区分記載請求書~

1.区分記載請求書

軽減税率制度がスタートする

平成31年10月1 日から平成35年9月30日までの4年間は、

インボイス制度に移行するための準備期間として

現行の請求書等に若干の記載事項を追加した

区分請求書等の保存をすることで仕入税額控除が認められます

2.従来の帳簿と請求書との比較

複数税率になることから、

帳簿の記載事項として

軽減税率の対象品ということ

請求書には

軽減税率の対象品ということと、

税率ごとに合計した税込対価の額を

記載することが追加されています

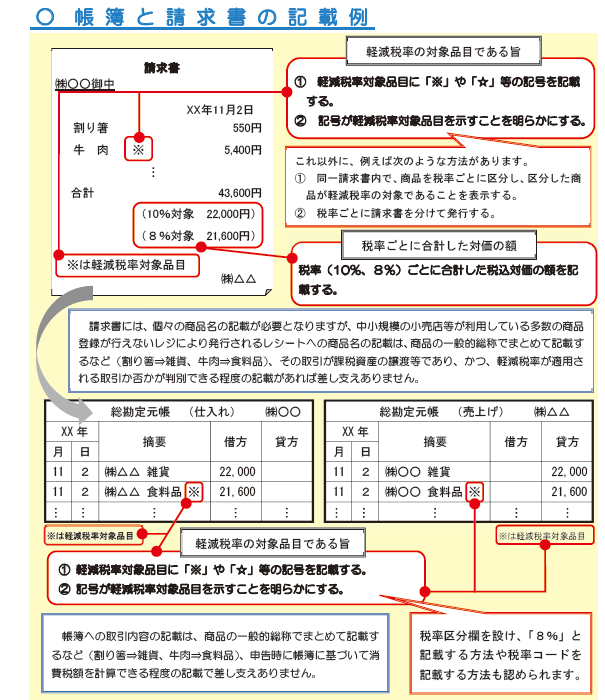

3.帳簿と区分請求書のイメージ

税率が異なっている商品を扱っている場合には

それぞれの税率ごとの合計金額の記載が必要になります

また軽減税率を適用した商品の場合には

記号などを使用することもできます

5.今日のまとめ

軽減税率導入に伴い日本では

2種類の税率が混在することになります

売上や仕入、経費等から消費税の計算を行う際に

全ての業種に関わってくる話です

個々の会社の状況に応じて、

事前に誤りが起きやすそうな取引や

8%の取引に該当するのか

10%の取引に該当するのか、

洗い出しておきましょう

今回は現行制度から準備期間の話が中心でしたが、

あくまでインボイス制度への簡易的な準備期間です

インボイス制度については

改めて書きます

本日もお忙しい中お読みいただき、

どうもありがとうございました

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄