2018年10月4日

カテゴリー:

特例承継計画~新・事業承継税制~

365日ブログ

430日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

昨日は顧問先の方に新・事業承継税制の

説明に行ってきました

事業計画の記事でいえば、

7つめの事業計画です↓

平成30年4月1日に始まったばかりの制度で、

従来と比較して利用しやすいように大幅に改定されました

今、日本では中小企業の事業承継や

後継者不足が深刻な問題になっているため、

円滑な事象承継を税制面から後押しするための制度です

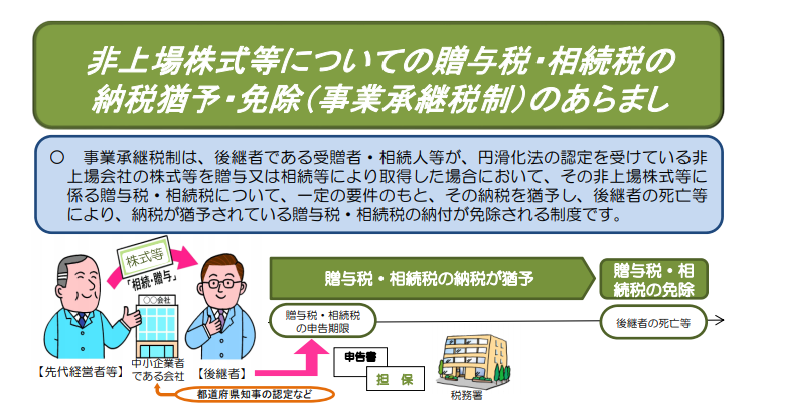

新・事業承継税制では、一定の要件を満たせば

先代経営者から後継者への株の贈与・相続に関する

贈与税・相続税の納付が猶予・免除されます

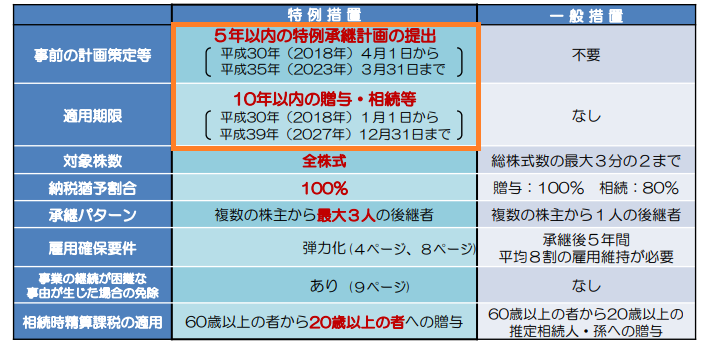

ポイントは下記のオレンジの枠線です

5年以内に特例承継計画を提出することと、

10年以内の贈与・相続が対象です

この制度はいざ贈与や相続が発生したときに

申告書上だけで事後的に調整するのはできません

事前に特例承継計画を都道府県に

提出して承認を得る必要があります

(※ただし、

2023年3月31日までに発生した相続については

例外的に事後的で特例承継計画を

提出すれば選択することができます)

その後、税務署にも定期的な報告が必要になってきます

この制度の特徴として贈与をした際に利用したする時に、

相続発生時に贈与時の価額にて相続税の計算を持ち戻して行います

これはメリット・デメリット両方になる可能性があります

現時点で株価の評価額が大きく

毎年利益が積み上がっていくような会社は

事前にこの制度を使うことで

株価の上昇による税負担の増加を抑えることができます

これはメリットです

一方で

逆にビジネスモデルの先行きが不透明だったり

見通しが立たないことによる利益減少が懸念される場合には

デメリットが大きい可能性もあります

利用するかどうかにあたっては

慎重に検討する必要があります

まずは現状把握、そして出口の確認です

現状把握とは実際の株価と相続税の試算を

行って税負担のシミュレーションを行うことです

そして出口の確認は事業承継の3つのパターンの確認です

事業承継のパターンは、

①親族内の承継

②親族外の承継

③外部への売却

の3つです

今回の制度は①の②に進む場合に、

手法の一つとして考える制度です

このどのパターンを目指すかで手法は変わってきます

後継者選定を含め、

どのパターンをを目指すかは経営者の方の役割ですし、

最適な手法を考えるのは専門家の役目です

まずは現状分析、そして出口を決めて

最適は手法を導き出していきましょう

本日もお忙しい中お読みいただき、

どうもありがとうございました

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄