2020年4月19日

カテゴリー:

コロナ業績悪化・・・役員報酬は業績悪化改定事由として減額できる?

365日ブログ

993日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

先日、弊社のお客様で愛知県の休業要請に

該当した業種の方がいました

要請に応じることにことなり、

売上が落ち込むことが確実です

そのための対策として、

「役員報酬を減額してもよいか?」

というご相談を受けました

ご存知の方もいるかと思いますが、

役員報酬は利益操作を排除するために

期中に原則として増額・減額ともに変更することはできません

一方で、

減額をする場合には

業績悪化改定事由に該当すれば

認められる場合があります

業績悪化改定事由と認められるためには、

原則、第三者による「客観的な事情」が必要になります

ここで第三者とは、

・株主

・取引銀行

・取引先等

の方を指します

簡単に言うと、

自社以外の誰かに迷惑をかけてしまう可能性がある場合には

減額が認められる可能性があります

例えば銀行の取引でいえば、

返済のリスケジュール(条件変更)などを行うために

経営改善計画を提出しその改善の一環として

役員報酬を減額することが必要になった場合等です

利益が目標未達や少し業績が悪化したという程度では

原則減額することもできません

では今回のようなコロナでは業績悪化事由該当するのでしょうか?

最新の国税庁の

「国税における新型コロナウイルス感染症拡大防止への対応と

申告や納税などの当面の税務上の取扱いに関するFAQ」

を見てみましょう

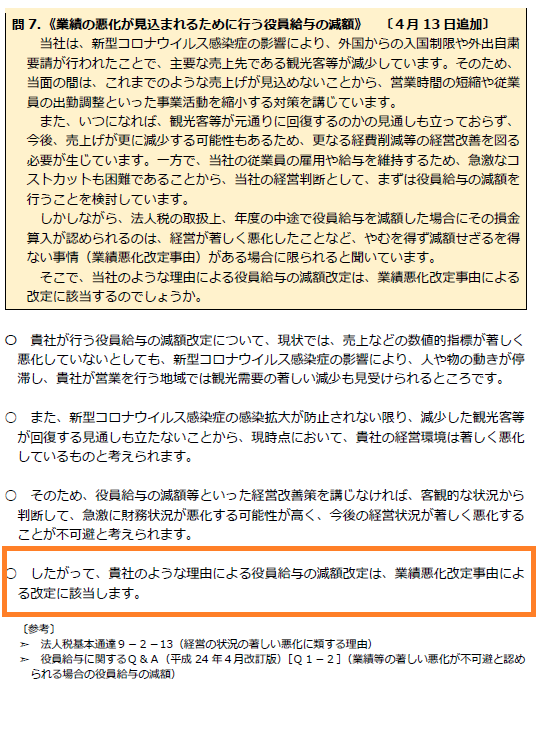

P29に役員報酬の減額についての記載がされています

コロナの影響を受けて業績悪化に該当した場合は

業績悪化改定事由に該当すると見解が記載されています

売上が減少した中で役員報酬の負担が大きい方は

必要に応じてご検討されてみてはいかがでしょうか?

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄