2023年2月3日

カテゴリー:

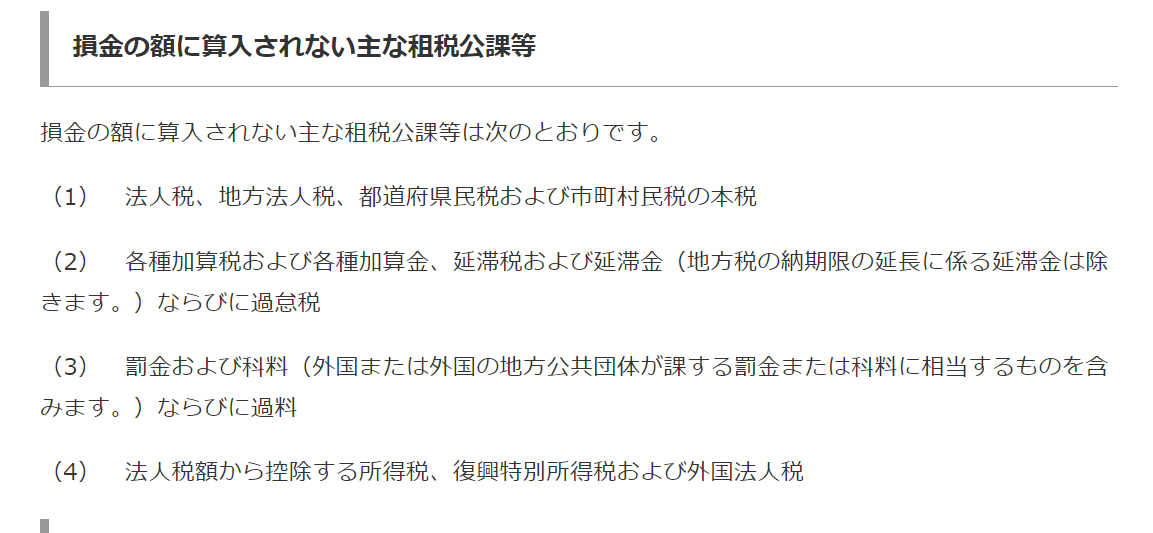

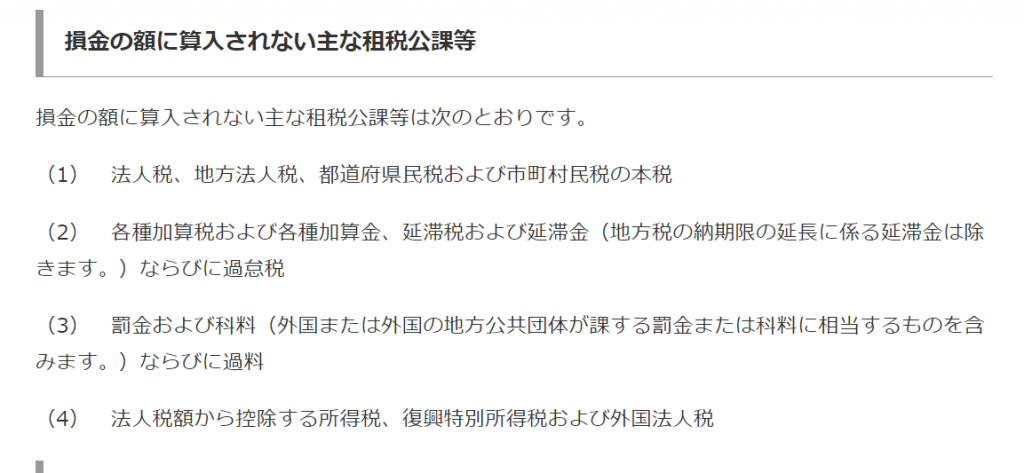

「過料」を法人で会社で支払った場合の注意点

365日ブログ

2,013日目

公認会計士・税理士

畑中 外茂栄です

会社名や代表者の変更など、

会社法の登記事項の変更があれば

会社法で2週間以内に登記を行う必要があります

では仮にその2週間を超えて登記をしてしまうと、

登記懈怠により ペナルティとして過料という罰金を支払うことがあります

忘れがちなのが役員の重任登記で、

会社の方の場合には役員の任期は最長で10年のため、

すっかり重任登記を忘れてしまうことがあります

注意しないといけないのが、

この過料の通知は会社名義ではなく、

会社代表者の個人宛で届きます

これがまた紛らわしく、

会社の登記を行ったのに個人宛で届きます

したがって厳密にいえば会社ではなく個人で支払うことになります

では会社で経費として支払った場合に経費になるのでしょうか?

残念ながら経費にはすることができません

こちらの過料は延滞税等のペナルティと一緒で、

損金(経費)の額に算入することはできないと定められています

会社からお金を出して支払うことがいいんですが、

仮に支払った場合には経費ではないという調整をします

延滞税等と一緒で無駄なお金の支出になります

対策としてはやはり期限を守ること

税金の納付期限や登記の期限等は守り無駄な支出を削減しましょう

公認会計士・税理士

畑中 外茂栄