2021年11月28日

カテゴリー:

2022年1月から施行される電子帳簿保存法の対応は、最低限この3つだけ対応しましょう

365日ブログ

1,581日目

公認会計士・税理士

畑中 外茂栄です

来年の2022年1月から施行される改正後の電子帳簿保存法

少しずつクライアントに案内をかけていますが、

「面倒くさすぎます」

「結局、どうしたらいいんですか」

こんな反応を多くいただいています

予想通りの反応です(笑)

上のブログでも以前書きましたが、

今回全業種に関係しているのが電子取引です

電子データで受領したものは

電子で保管していくことが義務化されます

この電子取引に対応するために、

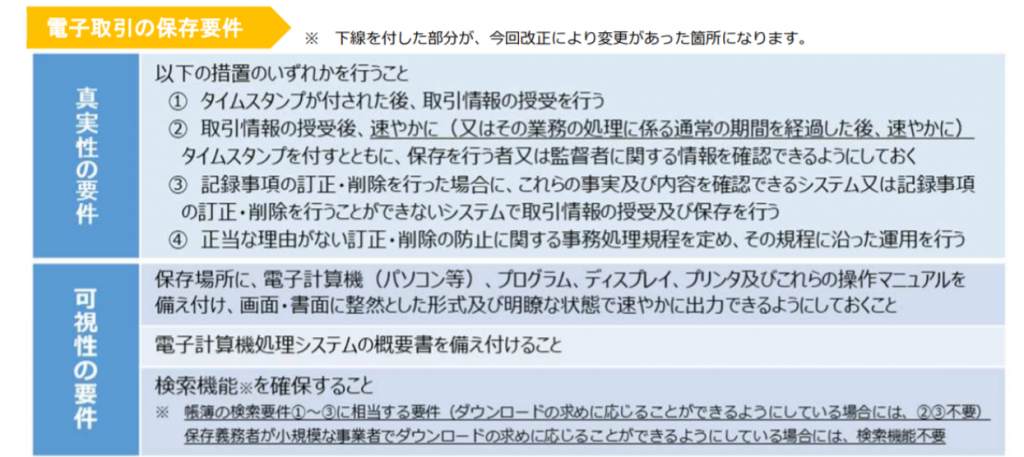

電子取引の保存要件として2つあります

下記は国税のリーフレットからの抜粋です

大きく分けると2つありまして、

真実性の要件

可視性の要件

です

簡単に伝えると、

真実性の要件とはデータを改ざんできない仕組みを作ってね

可視性の要件とはデータをすぐ検索できる仕組みを作ってね

ということです

順番に見ていくと、

まずは真実性の要件の話です

この真実性の要件の①~③の部分のタイムスタンプや

改ざんできように履歴が残るシステムを導入するのは

追加のコストが発生してしまいます

そのため、

この電子帳簿保存法の最低限の部分だけに

対応できれば良いという考えの方にはおすすめしていません

特に利益が生まれる制度ではないですし、

それだけの追加のコストが発生するのは、ね・・・

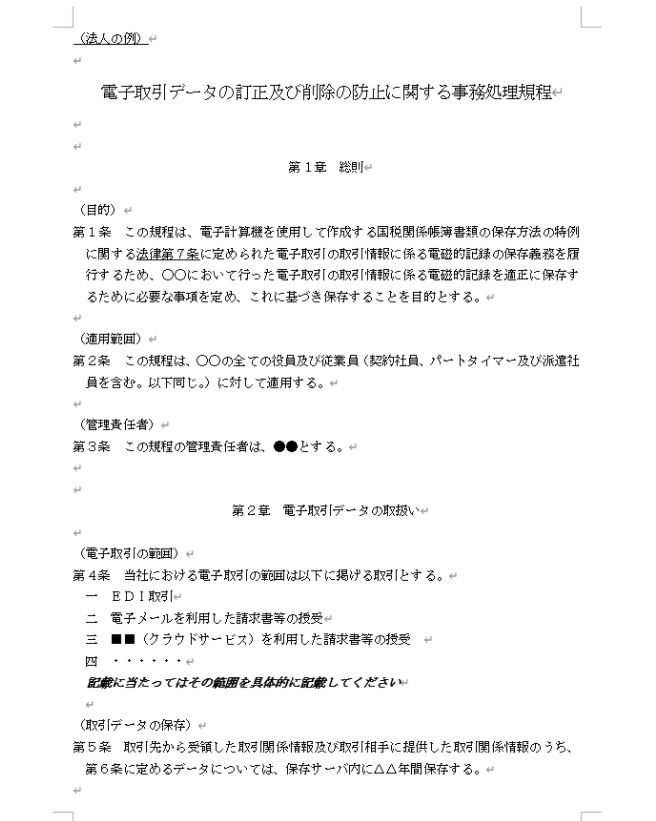

おすすめしているのは④の事務処理規定の作成です

この事務処理規定のひな形は国税のホームページに公表されています

こんなひな形です

電子取引に対する会社の管理体制を明記します

ワードで公表されていて、

自社用に数カ所更新するだけです

補足で、個人的に上記の規程に

追加しておくとより望ましいと思っている項目があります

それは、

・規定自体を変更するときの手順

・いつ時点の規程なのかの明記

です

国税庁のひな形ではここまでの記載は無かったのですが、

今後電子取引自体どんどん変わっていく分野ですし

規程自体を変更することはよく起こりうると思われます

そのときに規程自体を変更するときに、

例えば「取締役会の承認を必要とする」などの

手順を書いておくとより望ましいと考えています

また規定自体も変更していくなら、

いつ時点の規程かを書いておくとより明瞭になりますね

次に可視性の要件の話です

これについては、

電子データをすぐ検索できるように仕組を作る必要があります

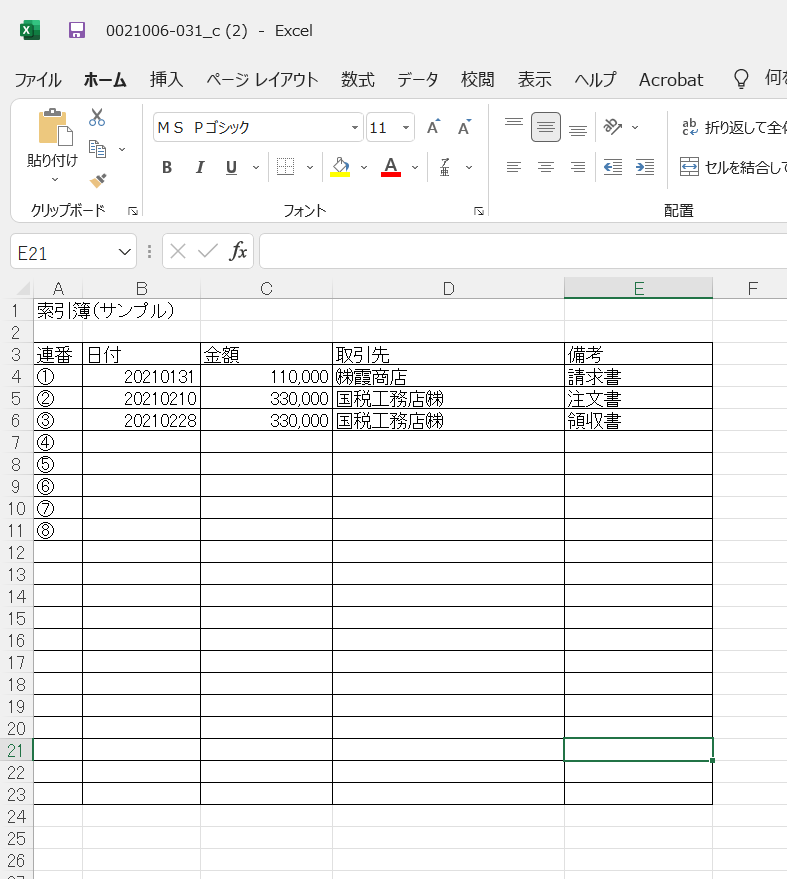

こちらについては大きく分けて2つありまして、

・ファイル名を①取引年月日 ②取引金額 ③取引先 に変更

・ファイル名は連番管理+エクセルなどの管理シートで管理する方法

です

下記もリーフレットからの抜粋です

例えばアマゾン等のサイトから

領収書のPDFをダウンロードをして、

①取引年月日 ②取引金額 ③取引先 にファイル名を変更をします

また別の保管方法として、

ファイル名は連番管理だけしておいて、

エクセル等で連番に紐づいた内容を

記載する方法も認められています

上記の国税のURLに、

索引簿というひな形の例示が公表されています

ファイル名は①、②、③・・・としておいて、

詳細な内容はエクセル等で記載をしていくやり方です

弊社の体制で言えば電子取引はそこまで多くないので、

前者のファイル名自体を変えていく方法で管理していく方針です

ここは会社の電子取引の内容や体制によって変わりそうです

上記の真実性の要件と可視性の要件は税務上の要件ですが、

最後に考えておきたいのが電子取引を保管する方法です

これらの電子取引のデータは

あくまで電子上の帳簿のため、保管義務があります

青色申告を使用する場合には

最低でも7年間の保存義務、

税務上の特典である繰越欠損金を使用する場合には

最大で10年保管しなければなりません

パソコンのローカルに保存をすると、

仮にそのパソコンが故障・紛失を

してしまってはデータそのものが

無くなるリスクがあります

そのためローカルに保存はおすすめはしていません

おすすめの方法の1つは、

クラウドサービスの利用です

もうすでに会社で、

Googleドライブやドロップボックスなどの

クラウドサービスを利用している場合には

クラウド上に保管をしていきましょう

でもコスト等の理由から、

そのようなサービスを利用していなくて

今後もクラウドサービスを利用しないという方も

いらっしゃると思います

そのような方は、

いったんローカルのパソコンに保管をして、

決算が終わったタイミングでCD-Rにバックアップを取りましょう

CD-Rは1枚数十円程度ですし、

コスト面では一番負担が少ない方法です

まとめると、

①規定を作成する

②電子取引の把握⇒ファイルを保管する

③保存先をクラウドかCD-Rにする

この3つをやっておけば、

最低限の対応はクリアです

とはいえ電子取引もどんどん進化していく分野ですし、

我々もまだまだ手探りの部分もあります

現段階では完璧に運用できなくても

すぐに青色申告の取消しには

ならないという見解が公表されています

完璧に運用は難しくても、

やれる範囲でやっていくというスタンスでも

税務調査等の心証は変わると思われます

実際に運用が始まっていけば事例も貯まっていきますし、

またお役に立つ情報があれば発信していきます

公認会計士・税理士

畑中 外茂栄