2020年2月10日

カテゴリー:

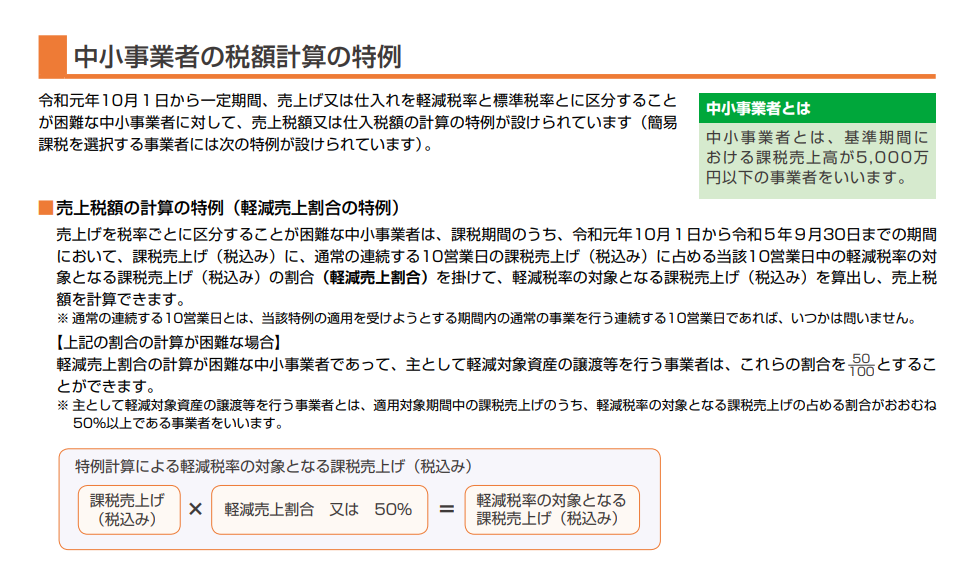

10営業日割合と50%基準

365日ブログ

924日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

昨年の10月から始まった消費税の軽減税率

マジで経理業務は大変です・・・

本気で廃止してほしいですね(笑)

特に飲食店など、

軽減税率8%と10%が

混在する場合が本当に大変です

今日は個人事業主の方で、

消費税の申告で打ち合わせをしてきました

本来であれば、

1つ1つの取引に対して

これは8%・・・これは10%・・・と

区分して経理処理をすることが原則です

ただし、

小規模な会社にはそのような

煩雑な方法は現実的にできません

小規模な事業者(基準期間における課税売上高が5,000万以下)には、

売上の消費税の計算にといて

10営業日割合と50%基準という

簡便的な計算方法が認められています

10営業日割合とは、

連続する10営業日の中で

軽減税率8%と10%の売上割合を計算し、

その割合を使って税額を計算する方法です

しかも10営業日の指定はないので、

事由に決めて良いことになっています

といっても、

10営業日の売上根拠については

レジロールや明細など念のためエビデンスを

用意しておいたほうが良いでしょう

それすらも面倒な場合には

簡便的に50%ずつの割合を持って

税額計算をすることができます

といっても軽減税率8%の売上が多いなら、

ひと手間かけて10営業日割合を使ったほうが

納税負担が軽くなりますね

ただし注意点があって、

これらの計算は売上の場合です

仕入にはこれらの簡便的な方法はありません

仕入について税率を区分して処理することが

困難な場合には届け出を出した上で

簡易課税制度を使う必要があります

簡易課税制度は売上の金額から

仕入に関する消費税を概算で計算する方法です

つまり経理業務の煩雑さを

軽減することだけを考えたら、

簡易課税制度を適用しつつ、

上記の10営業日割合や50%基準を

使うことで税率の区分作業などは

軽減することができます

ただし税負担については別物です

場合によっては簡易課税制度を

使わないほうがよい場合もあるし、

使ったほうがよい場合もあります

こちらについては

ケースバイケースです

事務作業の負担と税負担

両方のバランスが大切ですね

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄