2019年8月7日

カテゴリー:

インボイス制度で売上1,000万円以下の免税事業者は廃業を検討する?

365日ブログ

737日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

日本商工会議所から、

「中小企業における消費税の価格転嫁等に

関する実態調査結果」が発表されました

主に消費税がらみの調査結果で、

2019年10月に始まる消費税の増税や、

2023年10月から始まるインボイス制度などの

取り組みに対する調査結果です

軽減税率に対尾するするレジなど、

4割が未着手など中小企業では対応が遅れています

もう気づけばあと2ヵ月を切ってきたので、

未対応の方はそろそろ対応を

本格的に実行レベルで進めていきたいところです

この中で少し気になる記事がありました

インボイス制度の対応見込みですね

今は増税にばかりフォーカスされがちですが、

時流としてインボイス制度への移行が大きな流れになっています

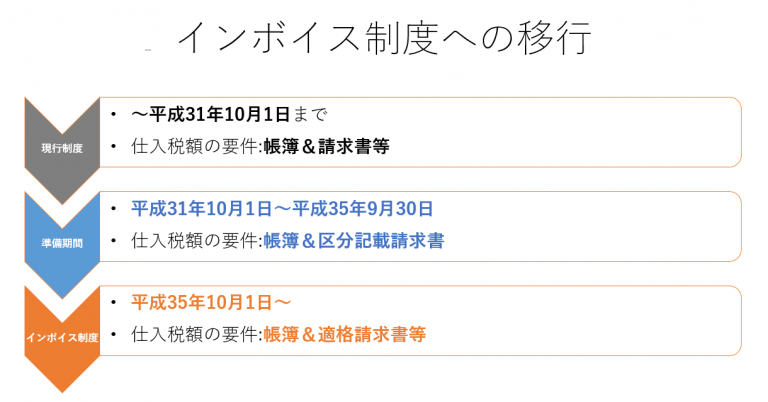

インボイス制度の正式名称は、

「適格請求書等保存方式」といいます

適格請求書等の保存を、

消費税の計算をするときの

仕入税額控除の要件とする制度です

これが非常にわかりづらい点でもあるのですが、

今までは消費税の計算の際の仕入税額控除を行う際には

現行では取引先が課税事業者か免税事業者かは関係ありません

ところが、

インボイス制度に移行された場合には、

課税事業者が発行した適格請求書が

仕入税額控除の要件になります

つまり取引先が免税事業者のままだと、

仕入税額控除ができなくなってしまうので

消費税の計算上不利になってしまいます

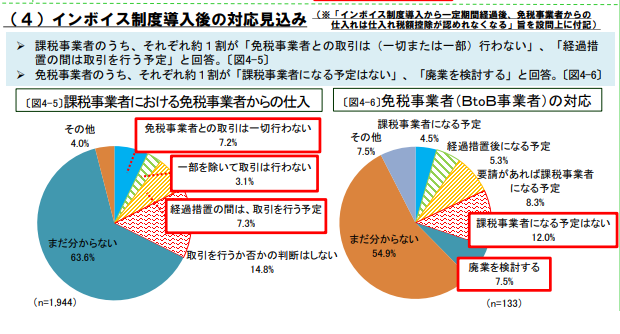

例えば上記の調査結果でも、

約1割の会社が

「免税事業者との取引は行わない」

と回答しています

消費税の税金計算が不利に働くことから、

上記の回答結果になったと推測できます

さらに残念なのが・・・

売上が1000万以下の免税事業者の方は、

廃業を検討すると回答した方が7.5%もいることです

免税事業者のままでいれば

消費税を納付する義務はありません

一方で、

免税事業者のままであれば、

取引先が取引を敬遠することが考えられる

であれば、

インボイス制度が導入されるタイミングで

思い切って廃業を検討をする

このような心理的な要因が

働いていることが考えられます

回答した方は、

おそらく今までずっと

免税事業者でやってきて、

ある程度経営者の方が

高齢になっているような会社だとは思います

個人的なこれはめちゃくちゃ残念で

もったいないなと思います

たくさんある税制の中の1つの消費税

それだけで会社の出口を決めてしまう

日本から会社が消えていってしまう

これは本当にもったいないことだと思います

幸いにも導入までまだ4年ほど時間があります

・ビジネスモデルを考えた上で課税事業者になるのかの判断

・消費税の納付負担はどれくらい増えるのか

より上流の考え方にそって、

選択肢を検討をしていきたいところです

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄