2017年9月14日

カテゴリー:

創業融資④~自己資金の解説~

365日ブログ

45日目

公認会計士・税理士

畑中 外茂栄です

目次

1. 前回までの記事

創業融資①についてはこちら

創業融資②についてはこちら

創業融資➂についてはこちら

2. 自己資金について

起業するときに強い武器になる創業融資ですが、

それでもいくつかのハードルがあります

今日は融資を通す際に必要な自己資金の解説です

公庫のホームページにいけば、

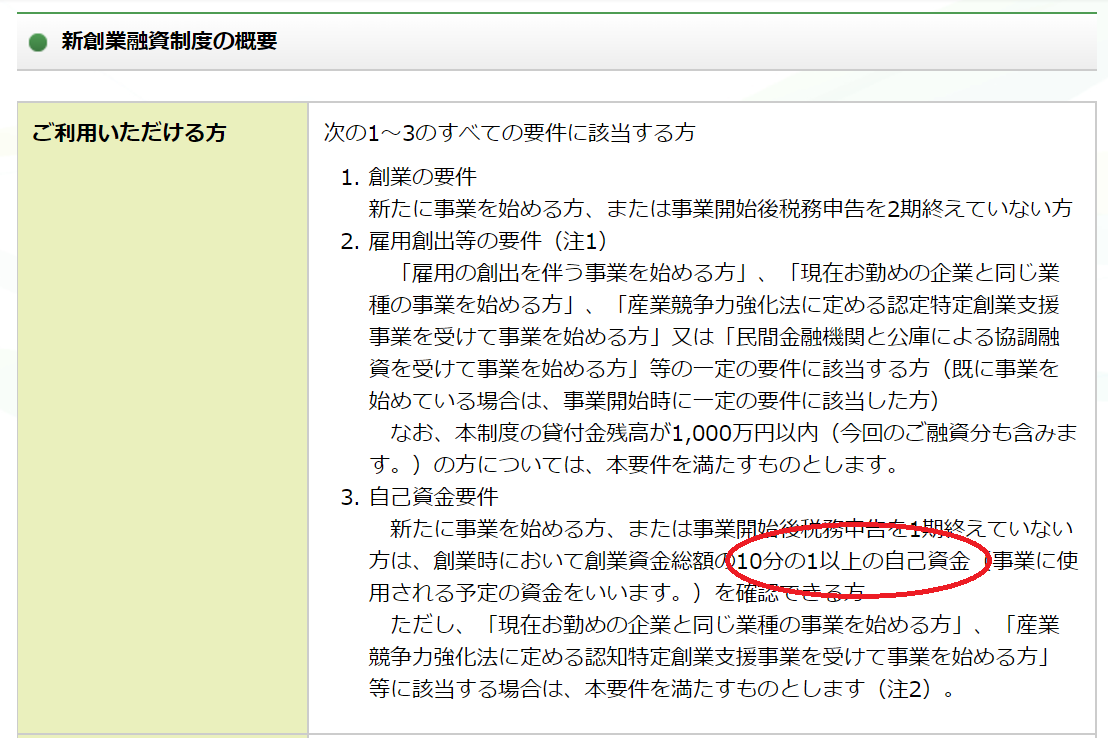

1/10以上の自己資金が必要と明記されています

この自己資金とは、

コツコツ貯めた貯金のことです

公庫へ所定の書類を提出するときに、

ほぼ通帳の履歴を確認されます

目的は自己資金が本当に存在するかを確認します

また、見せ金は絶対にだめです

見せ金というのは、

一時的に他人から資金移動をして

自己資金があるかのように見せることです

また親からの資金援助の贈与での資金は、

自己資金とはみなされない可能性はあります

(無いよりはあったほうが良いです)

つまりコツコツ貯めた貯金の多さが、

いわゆる事業を始めるときの覚悟とみなされます

3. 自己資金の割合について

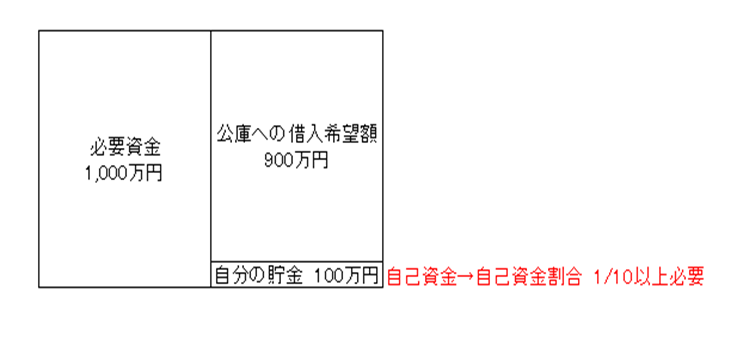

以上のことより、

自己資金の額を図にすると

下記になります

必要資金(総コスト)のうち、

最低でも1/10は自己資金でまかなってね、

という意味です

『1/10でいいならなんとかいけそ』

と思った方は要注意です!!

実は公庫の自己資金の要件は、

数年前までは1/3でした

1/3から1/10まで

引き下げられたということは

見方によってはプラスですね

ただ、

要件が満たしているからといって

融資が通るかは別問題です

10分の1を満たしている場合でも

残念ながら融資が落ちる場合もあります

(要因は自己資金だけではありませんが)

また自己資金が少ないということは、

返済額と利息が増えるということです

そのため、

現実問題として

確実に融資を通すこと

そして融資を通したあとの

返済の負担を減らすためにも

現実的に必要な自己資金の額は

1/3から1/2は絶対に必要です

他の制度では自己資金が0でも

融資を受けられる制度もありますが、

その際にも僕は上記の自己資金の確保を

おススメしています

明日は具体的な事業計画のポイントを書きます

本日もお忙しい中お読みいただき、

ありがとうございました

公認会計士・税理士

畑中 外茂栄