2024年1月8日

カテゴリー:

令和6年(2024年)能登半島地震-地域特性踏まえた財務・税務支援―【災害等期限延長申請書 記載例あり】

目次

0.最初に

公認会計士・税理士

畑中 外茂栄です。

※2024年1月7日 得られる情報で記載しています。随時更新。

2024年1月9日 国税庁より国税の申告・納付等の期限の延長が発

表。輪島税務署への対応更新。

2024年1月14日 雇用調整助成金 特例措置 を更新。

2024年1月15日 令和6年能登半島地震による 災害被災者の皆様へ

の生活支援窓口案内(ガイドブック) を更新。

2024年1月16日 TKC様 支援策情報 を更新。

2024年1月21日 国税庁令和6年能登半島地震に関するお知らせ、

クラウドファンディングを更新。

この度は令和6年能登半島地震により被災した方々には、

心からお見舞い申し上げます。

私も故郷の能登・七尾に実家があり、

家族・友人が被災しました。

初めて見る故郷の姿に、心が痛み、言葉が見つかりません。

不眠不休で地域のために取り組んでいただいている、

消防、警察、医療従事者、自衛隊をはじめとした

関係者の方々には心から感謝申し上げます。

まだまだ人命救助、感染症等の二次災害対策、

ライフラインの復旧等が優先順位が高い問題だと重々承知ではあります。

自分の役割・立場から現時点でできることが、

個人的な寄付、そして財務・税務の両方に関する情報提供と考えました。

このあたりの情報は馴染みの無い方には難しい内容が多く、

また被災時・緊急事態の時には日々流動的に情報が更新されます。

また全国どこでも通じる一般論は存在しますが、

能登半島特有の地域特性が存在します。

この点を踏まえつつ、

財務・税務に関する情報がご不安解消の一助になれば幸いです。

※一般論・ 得られる情報に加え、

個人的な経験則・見解・解釈を含むことをご了承ください。

※スピード重視のため、体裁、乱筆、図、個々の情報不足等は

ご容赦いただければ幸いです。

1.情報の入手・整理

1-1.経済産業省

融資等の金融支援策について公表・更新がされています。

災害貸付など、低金利で利用できる貸付等があります。

信金のご担当者等と相談しながら、個々の状況に応じて検討しましょう。

1-2.国税

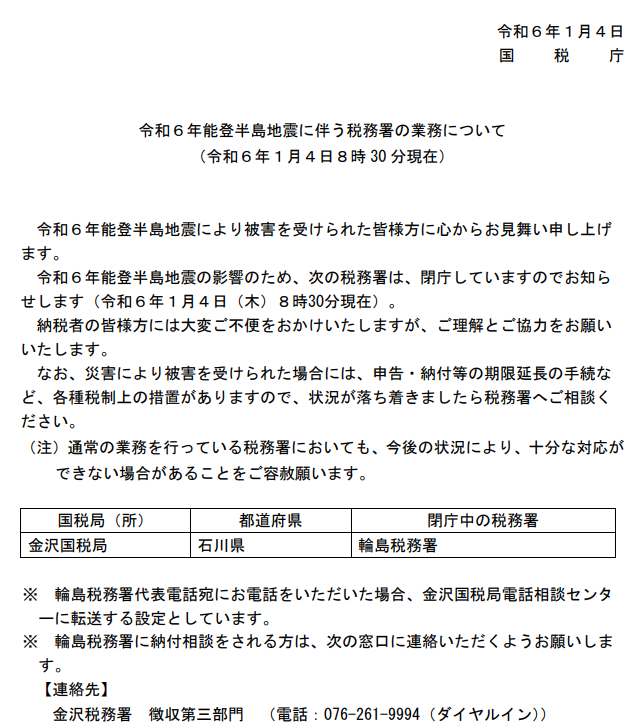

令和6年能登半島地震に関するお知らせのサイトが開設されました。

※平時であれば簡易な相談等は、

納税地の税務署に相談することができますが、

輪島税務署も被災しているため

令和6年1月4日時点で閉庁しているようです。

もしご相談をされたい場合には、

金沢税務署に連絡が取り次ぎになります。

また後述する延長申請等を始めとする各種手続の書面提出については、

輪島税務署管轄の場合は金沢国税局業務センター宛へ提出になります。

1-3.信金、役所等

・銀行、信用金庫の支店

・保険会社

・お住まいの県、市町村等

ホームページ、新聞等で最新の情報や手続について確認をしましょう。

1-4.資料等の消失

平時の場合には、

後述する銀行借入等には決算書一式等の

事前準備資料により審査があります。

ただ、今回のように自宅等が被災し資料関係が消失、

あるいは不明の場合もありうると思います。

この点、他の震災やコロナ禍の時には、

資料関係が紛失した場合には自己申告ベースで

簡易的な書類の記入等で応じてくれたケースもあります。

また先日、日本銀行から各金融機関に印鑑等が紛失した場合にも

母印や身分確認等で引き出し対応等に応じるように要請しております。

各機関のご担当者等に確認をしてみましょう。

1-5.能登半島地震ガイドブック

令和6年1月15日付けで、

令和6年能登半島地震用のガイドブックが公表されています。

連絡先の窓口や制度がコンパクトに、網羅的に記載されているので、

ご活用ください。

1-6.TKC様 支援策情報

会計事務所大手TKC様が支援策情報をかなりとりまとめていただています。

これは被災された側も、支援する側もかなり重宝すると思います。

目的(資金繰りや税務等)や機関(国、市町村、金融機関等)で

ソートをかけながら調べることができます。

2.財務・金融支援

2-1.基本情報

2-1-1.現預金の確保

財務の一番重要な部分は現預金残高です。

入り(入金)は大きく早く、出(出金)は小さく遅く

上記が基本方針になります。

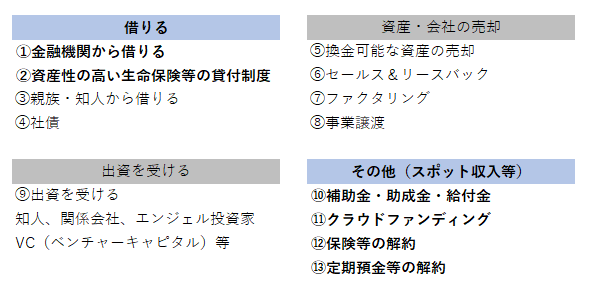

2-1-2.資金調達の手法4分類

資金調達の手法大きく分類すると、下記の4つになります。

さらに今回の件に当てはめると、

左上の借りると右下のその他(スポット収入等)が

検討する優先順位が高くなります。

今回のような被災・緊急事態の状況下においては

大企業の子会社等でない限り、左下の出資での資金調達は難しいと考えます。

また右上の資産・会社の売却も金融商品等保有している場合には可能ですが、

建物の倒壊、車両等の破損等を考えるとやはり難しい場合が想定されます。

能登地方は小規模な企業が中心になるため、

制度融資を中心とした銀行借入が中心的な手法になります。

また自助努力の洗い出しとして、

現在加入している保険等の契約確認も有効です。

以下各手法です。

2-2.制度融資の利用

2-2-1.能登、石川県内の金融機関の整理

民間の金融機関としては信用金庫や地銀があります。

能登地方で身近な信金は、

・のと共栄信用金庫様

・興能信用金庫様

上記2庫です。

政府系の金融機関としては政策金融公庫と商工中金がありますが、

商工中金はやや規模感が大きい事業者が利用することが多いため、

小規模事業者がより利用しやすいのは政策金融公庫です。

一般的には民間の銀行より、

政府系の金融機関が調達しやすい傾向があります。

ただ、都心部は割と政策金融公庫は知られた存在ではありますが、

石川県内においては金沢支店と小松支店の2つしかないため、

能登地方からすると窓口に出向く、電話等のやりとりでは

個々の状況に応じた密な連携が難しい場合が想定されます。

また後述する保証協会の限度額を考えても、

目いっぱい使いきっていることは稀であると考えます。

まずは近くの上記2庫の支店、

ご担当者にご相談が望ましいと考えます。

※金融機関も同様に被災をしているため、

各支店で取り扱いが違うことが想定されます。

2-2-2.コロナ融資の影響

さらに、今回の懸念点としては、

2023年から本格的な返済が始まった

コロナ融資が多く残っているケースが想定されます。

緊急事態のため弾力的に応じてくれるとは考えられるものの、

個々の状況を理解していただいている信金のご担当者、顧問税理士等と

今後の返済余力等を考えながら進めていくことが最重要と考えます。

2-2-3.調達案の整理

民間の金融機関の調達方法として、

①プロパー融資

②保証協会付融資

上記2つがあります。

プロパー融資は銀行独自でリスクを負う融資形態で、

保証協会付融資は保証協会が銀行へ代位弁済する融資形態です。

能登半島の特性を考えると、

小規模な事業者が中心になっているため、

②の形態が中心になります。

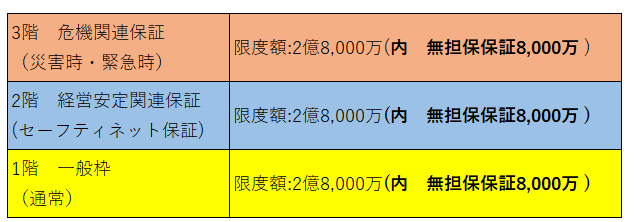

保証協会付融資の保証には限度額がありますが、

基本的に小規模な事業者は限度額に達していない場合が多いです。

平時の場合には1階部分の一般枠の保証限度額、

状況に応じて2階部分の経営安定関連保証、

震災時等には3階部分の危機関連保証が別枠として与えられます。

今回はすでに2階部分はすでに発動されており、

3階部分はまだですが、おそらく発動される見込みです。

保証限度額いっぱいに調達できることは稀であり、

保証の枠は十分余っていることが想定されます。

小規模な事業者であれば、保証協会枠内で

希望金額を確保もできる可能性があると考えています。

まずは信金を窓口とした保証協会付融資、

そして状況に応じて(調達希望金額未達など)、

政府系金融機関からの調達を並行する案が有力になります。

2-2-4.コロナ融資の振り返り

コロナ禍においては初動で資金調達に動いた事業者は

比較的早く調達をすることができましたが、

後になればなるほど窓口も込み予約等に時間がかかりました。

そのため審査や融資実行に時間がかかるようになりました。

ご自身・関係者の安全が確保された段階で、

考えや案を整理していきましょう。

2-2-5.調達金額の目安

足元の資金であれば運転資金、

設備の修繕、投資等であれば設備資金として申請することになります。

設備資金の場合はお見積書ベースで洗い出していくことになりますが、

現時点ではまだ先になると考えています。

運転資金の場合には業種や個々の会社の

入金サイト・支払いサイトによって多少は変わります。

目安としては月商基準と固定費基準があります。

毎月のおおよその売上や、

毎月必ず発生する固定費(人件費、諸経費関係)から算出していきますが、

個々の状況に応じた調達希望金額と調達可能金額を整理していきましょう。

2-3.コロナ借換保証

上述した通り、

コロナ融資の返済が終わっていない事業者も

多くいらっしゃると思います。

2023年1月から、コロナ借換保証制度が始まりました

2023年から当初の据置期間が終了し、

本格的にコロナ融資の返済が始まった

事業者の方もいらっしゃると思います。

こちらの借換保証制度を利用すれば、

再度、最長で5年間据置期間を取ることができます。

今回は震災のためコロナを直接とする要因ではありませんが、

弾力的に応じてもらえる可能性があります。

2-4.倒産防止共済

2-4-1.解約金

一般的には節税手法として有名な倒産防止共済ですが、

加入してしていた場合には解約手当金を受け取ったり、

取引先が倒産した場合には借入を受けることができます。

掛金を40ヵ月以上納付していれば、掛金が全額戻ってきます。

2-4-2.借入

倒産防止共済を利用した借入は、

取引先の倒産や、類似した状況に該当した場合に可能です。

震災を起因とした法的整理などはタイミング的に

まだ発生していない段階と思われますが、

①災害によって不渡りになった場合

②本震災が特定非常災害※になった場合に取引先が支払不能の場合

上記の場合にも利用できます。

※1月7日時点で、本震災を特定非常災害に指定されました。

2-5.小規模企業共済

2-5-1.傷害災害時貸付制度

こちらも小規模事業者の節税や退職金積立制度として有名ですが、

傷害災害時貸付制度があります。

・疾病または負傷により一定期間入院

・災害救助法の適用された災害等

主に上記2点が対象になります。

2-5-2.災害救助法が適用されている地域

2024年1月7日時点で、

石川県内においては災害救助法が適用された地域は、

野々市市と川北町を除く17の市町村に適用されています。

能登半島エリアの事業者も利用可能です。

2-6.保険の解約・貸付

地震保険などによる保険請求や、

資産性のある保険に加入している場合には

解約返戻金や貸付制度が利用できる場合があります。

加入している保険会社に確認をしましょう。

2-7.経費等の猶予依頼

取引先との関係性や取引条件にもよりますが、

緊急事態のため可能であれば支払猶予の依頼をしましょう。

また一部の保険会社もすでに被災地向けに

保険料の支払猶予を通知をしている会社もあります。

基本的には自分から何も連絡しなければ、

通帳から引き落としされるため、

まずは個別で連絡をしましょう。

税金の猶予については ” 3-3-2. 災害等にあったとき”をご参照ください。

2-8.クラウドファンディング

クラウドファンディングも一般的な資金調達方法として認知されてきました。

一般的にはプロジェクトの見返りとして、

基本的には後日資金拠出者にリターン(見返り、返礼品)が発生します。

ですが今回は被災しているため、

リターン無しですでに開始されている事業者の方もいらっしゃいます。

すでに何らかしら認知されているサービス、

商品等がある場合には有効的な手法と考えられます。

2-9.補助金・給付金等

2-9-1.補助金・助成金・給付金等の利用

国や各自治体の予算にもよりますが、

・補助金

・助成金

・給付金

今後対象地域等向けに公表される可能性があります。

事務手続はあるものの、返還不要のため、

タイミングがあえば有効な手法になります。

2-9-2.雇用調整助成金

2024年1月11日に、

令和6年能登半島地震の災害に伴う

雇用調整助成金の特例措置が公表されました。

要件等が優遇されています。

震災で休業を余儀なくされている場合、

雇用維持のためにぜひご活用ください。

2-10. 条件変更(リスケ)

希望調達金額を確保したとしても、

やはり既存債務の返済が厳しい場合や、

現状の返済余力からも新規で借りづらい場合があります。

その場合には既存の借入先と相談をして、

条件変更(リスケジュール)を行わざるを得ない場合が想定されます。

平時の場合であれば経営改善計画を策定し、

条件変更の交渉を進めていきますが、

弾力的に応じていただける可能性があります。

また個人の住宅ローンについても、

条件変更できる余地があるため相談をしてみましょう。

3.税務支援

3-1.基本情報

3-1-1.令和6年能登半島地震に関するお知らせ

令和6年能登半島地震に関するお知らせのサイトが開設されました。

国税の税制面の措置が中心的に公開される予定です。

3-1-2.税務関係の期日関係の整理

2024年1月7日時点では被災地は

人命救助等が優先される段階ですが、

税務関係の一般的な期限があります。

例えば1月であれば、

・源泉所得税(毎月納付)の期限 2024年1月10日(水)

・源泉所得税(納期特例)の期限 2024年1月22日(月)

・法人 11月決算1月申告の期限 2024年1月31日(水)

などがあります。

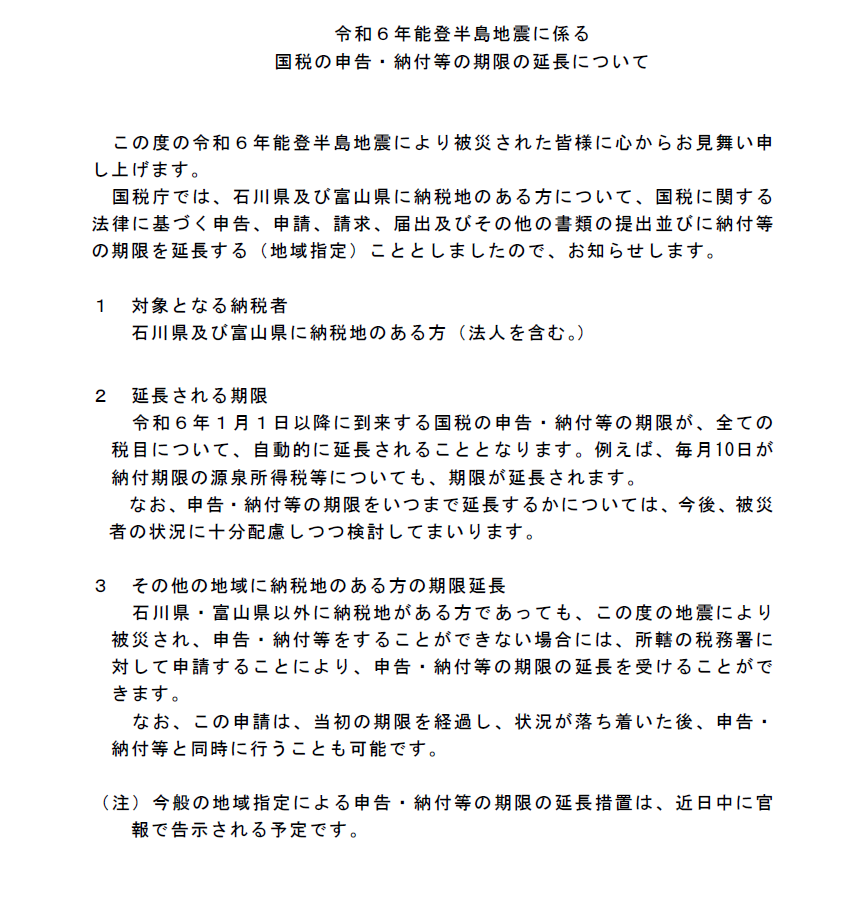

2024年1月9日時点で、

石川県と富山県に納税地がある場合に

自動的に期限延長される旨が発表されました。

特に何も手続をしなくても、期限が延長されます。

また石川県と富山県以外の納税地の場合には、

災害時に納付等の期限延長を申請することができる

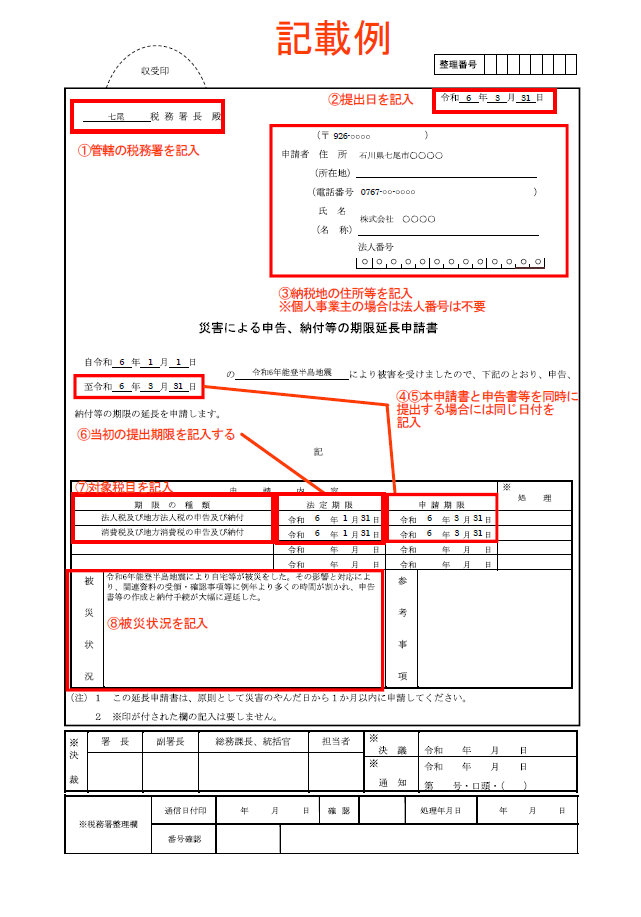

「災害による申告、納付等の期限延長申請書」 にて個別に延長の手続をします。

本書類については被災地及び周辺地域、関係者において

優先順位と使用頻度が高くなることが想定されるため、

本震災用の記載例を作成しました。

事業者の方・関係者の方の身の回りが落ち着いてから、

ゆっくりとご対応していただければと思います。

3-1-3.災害関係の制度

後述する国税の災害関係の制度については、

要件等を個々の状況に応じて慎重に検討する必要があります。

顧問税理士や税務署の個別相談等を利用しながら検討をしましょう。

3-2.災害等期限延長申請書

「災害による申告、納付等の期限延長申請書」の記載例を作成しました。

どうぞご活用ください。

記載例のPDFはこちら

————————————————————-

①~⑥⇒個々の状況に応じて記載をしてください。

⑦⇒上記記載例は法人税と消費税を記載していますが、

1月10日、22日の源泉所得税納付の場合には

源泉所得税の申告及び納付

3月15日の個人確定申告の場合には

所得税の申告及び納付

と適宜置き換えてください。

⑧⇒どの税目・どなたでも使用できるように

やや抽象的に記載しています。

形式自由のため個々の状況に応じて

修正加筆をしていただいても大丈夫です。

————————————————————-

令和6年能登半島地震の災害により、

自宅や事務所、取引先等が被災し申告・納税等を期限内に行えずに

ご不安に感じている方も多くいらっしゃると思います。

石川県と富山県に納税地がある場合には手続不要で、

それ以外の納税地の方は本申請書を利用すれば、

期限経過後に申告と納税ができます。

ご自身と関係者の安全状況が確保された段階で

行っていただければと思います。

※国税以外に、県・市も同様に期限延長を行う場合には、

それぞれ必要になりますが各市町村によって取り扱いが微妙に異なります。

こちらは各市町村に事前に取り扱い、提出方法のご確認をよろしくお願いいたします。

3-3.災害時の税務制度

3-3-1.災害に関する主な税務上の取り扱いについて

法人や個人の全般的な情報が記載されています。

国税のサイトより

※2024年1月1日の震災のため、

修繕費用、見舞金などは2024年1月1日が属する事業年度の話になります。

個人事業主の方の場合であれば2024年⇒2025年3月15日〆の確定申告のため、

もう1年先の話になるため税務処理の検討等は

タイミングを見て検討しましょう。

3-3-2.災害等にあったとき

主に個人事業主や個人の方の所得税を中心に記載されています。

国税のサイトより

※特にこの中から、納税が困難な場合も想定されるため、

所轄税務署に申請し、承認を受けることで

納税猶予を1年程度受けることもできます。

あくまで猶予であり免除では無いのですが、

状況に応じてご活用ください。

4.再建・再生支援案※

※タイミング・状況を見て更新予定

5.最後に

被災地の1日でも早い被災の収束、

そして復興を心よりお祈り申し上げます。

弊社も私も微力ながら、被災地の力になれるように、

目の前のできることから行っていきます。

公認会計士・税理士

畑中 外茂栄

【情報提供に協力していただけている同級生・関係者・ビジネスパートナー】

地元密着・地域目線、過去の東日本大震災や熊本地震、コロナ禍からの経験の踏まえ貴重な相談と情報交換をさせていただきました。

どうもありがとうございました。

①のと共栄信用金庫 浜田 和明 様

②山下 慎一 税理士事務所 様

③イメージクリエイティング㈱ 様

④Colorz国際税理士法人 様