2026年2月6日

カテゴリー:

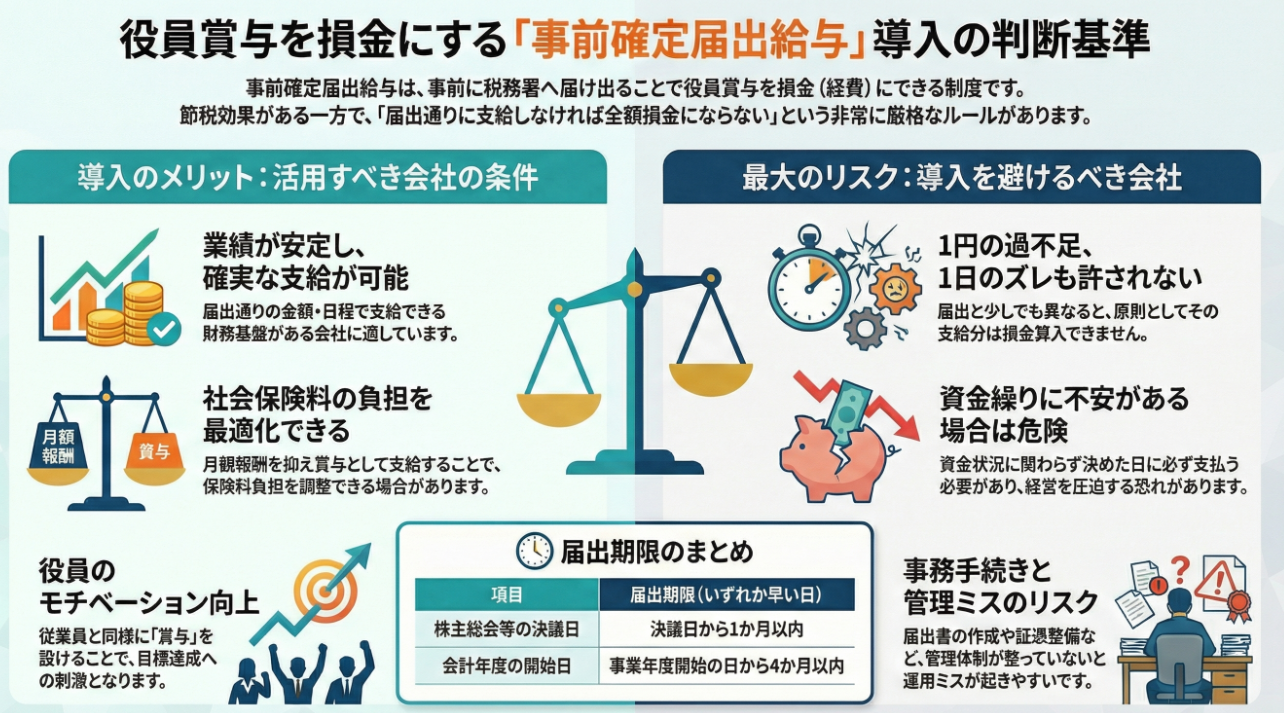

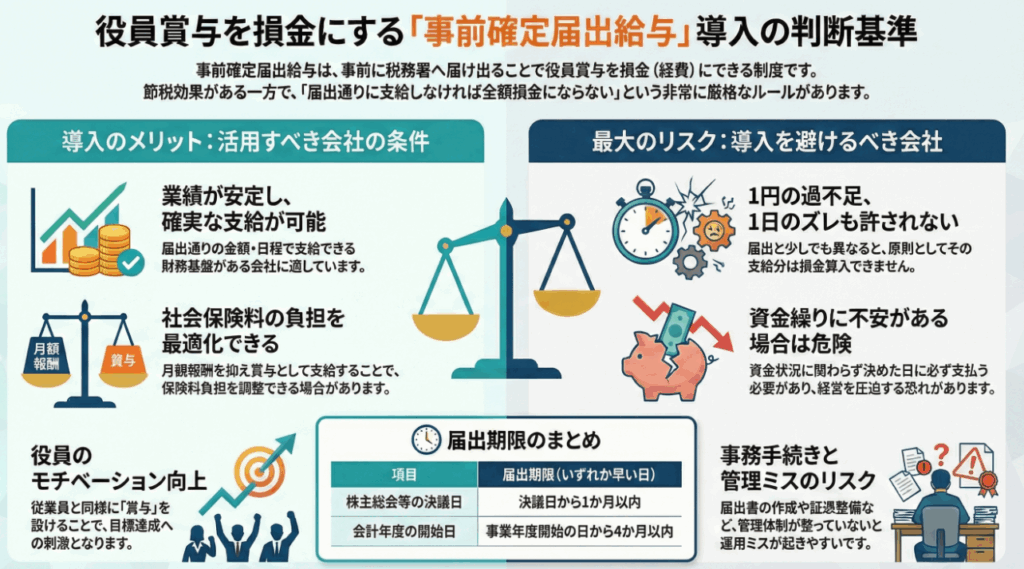

事前確定届出給与:使ったほうがいい会社・使わないほうがいい会社

365日ブログ

3,112日目

公認会計士・税理士

畑中 外茂栄です。

役員報酬の支給方法として「事前確定届出給与」があります。

これは、あらかじめ税務署へ届出を行うことで、役員に対する賞与(ボーナス)的な報酬を損金算入できる制度です。

うまく使えばメリットがありますが、すべての会社に向いているわけではありません。

事前確定届出給与とは

通常、役員報酬は「定期同額給与(毎月同額)」などの要件を満たさないと損金算入できません。

一方、事前確定届出給与は、「○月○日に○○万円を支給する」といった支給日・支給額を事前に確定し、届出どおりに支給することで、その金額を損金として認めてもらえる制度です。

届出期限は、原則として次のいずれか早い日です。

・株主総会等の決議日から 1か月以内- ・事業年度開始の日から 4か月以内

使ったほうがいい会社

① 業績が安定している会社

届出どおりに支給しないと、原則としてその支給分は損金算入できません。

業績が安定しており、確実に支給できる会社に向きます。

② 社会保険料の最適化を図りたい会社

月額報酬を抑え、賞与で支給することで、社会保険料負担の調整につながる場合があります。

ただし、制度趣旨を逸脱するような設計は否認リスクもあるため、設計の妥当性は必ず検討が必要です。

③ 役員のモチベーション向上を図りたい会社

従業員と同じく「賞与」という形で報酬を受け取ることで、目標達成へのインセンティブとして機能することがあります。

使わないほうがいい会社

① 業績の変動が大きい会社

最大のリスクは「届出どおりに支給できなかった場合」です。

支給額を1円でも変える/支給日がずれるなどがあると、原則としてその支給分は損金算入できません。業績が読みづらい会社は慎重に検討すべきです。

② 資金繰りに不安がある会社

届出した以上、その日に必ず支給する必要があります。

資金繰りが厳しい時期と重なる可能性がある会社は、使わないほうが無難です。

③ 手続きの負担を避けたい会社

届出書の作成・提出、社内の決裁・証憑整備など、一定の事務負担が発生します。

小規模で管理体制が整っていない会社では、運用ミスが起きやすく、かえってリスクになります。

まとめ

事前確定届出給与は、正しく使えば節税や報酬設計の自由度を広げられる有効な制度です。

一方で、「届出どおりに支給できなければ原則損金にならない」という厳格なルールがあるため、業績の安定性・資金繰り・事務体制を踏まえて判断すべきです。

運用ルールまで設計した上で導入してください。

公認会計士・税理士

畑中 外茂栄