2022年10月9日

カテゴリー:

複雑な税制を現場レベルで落とし込む

365日ブログ

1,896日目

公認会計士・税理士

畑中 外茂栄です

年末で税制改正がらみの記事も増えてきましたね

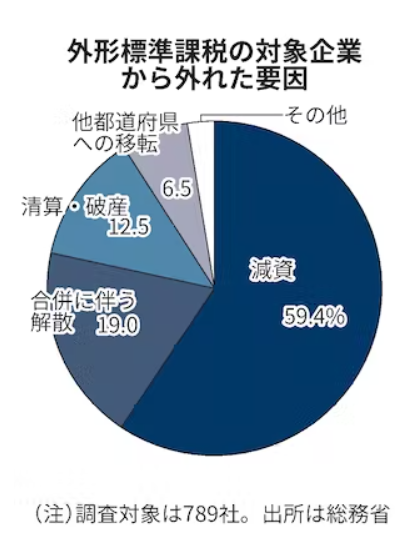

日経で外形標準課税の見直しの記事を見ました

外形標準課税とは地方税の一種で、

資本金1億円超の会社に課せられる税金です

均等割のように、赤字でも発生するため

赤字の時には税務コストは上がります

最近ではコロナ禍で業績も悪化している会社も多いことから、

ある程度の大きな会社でも減資をして税金コストを下げています

引用:日経より

この外形標準課税は資本金の基準だけで

課税対象か課税対象外か判断されてしまうので

楽なようで実際は厄介なんですよね

ベンチャー企業やIPOを検討している会社では

投資をエクイティで受けることが多いため、

増資をしたあとでは資本金が大きくなってしまいます

内情は研究開発費が先行し多額の赤字を計上していも

見た目の資本金の大きさだけで判断されてしまいます

外形標準課税を外すために減資をすることが多いのですが、

タイミングによっては期末までに減資の手続きが間に合わない、

といったケースもあるため資本政策の観点からも資本金は重要です

今回は単純な資本金だけじゃなく、

純資産や従業員数も考慮に入れる案が出ているようですが、

もっと詳細に要件を増やしても手間暇がかかるだけです

であれば、

高所得の金額のゾーンで課す税率などで

調整をしてもらったほうがよっぽどシンプルでいい

来年に迫ったインボイス制度うんぬんもそうですが、

シンプル・簡素化を追求して経済を回していく

このような考えが最近の流れからは

一切感じられないのが今の日本の残念なところです

一方で制度がどんどん複雑になっていくから、

我々へ期待される役割も増えていきます

最新の制度のキャッチアップ

そしてお客様の負担が増えないように、

少しでも有利になるように現場で落とし込んでいきたいと思います

公認会計士・税理士

畑中 外茂栄