2022年10月10日

カテゴリー:

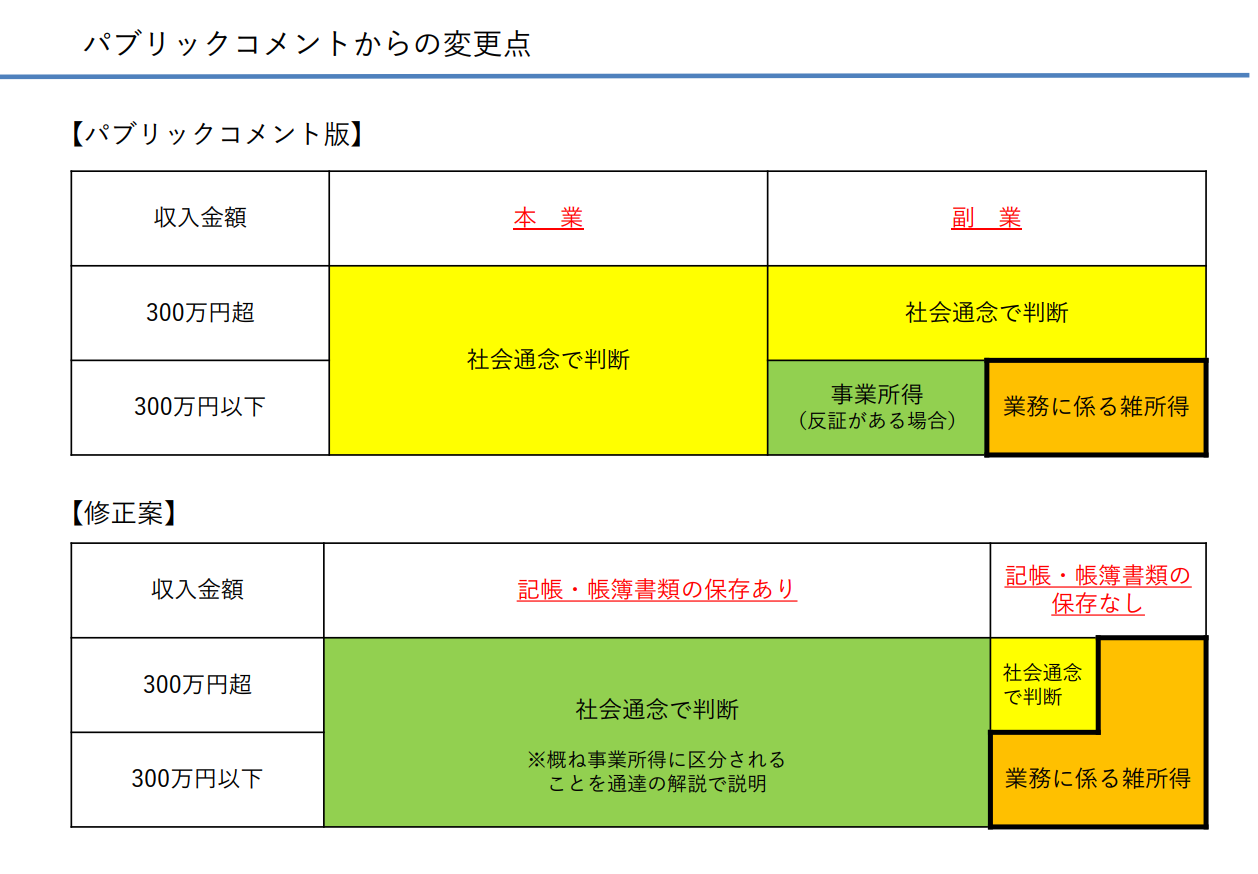

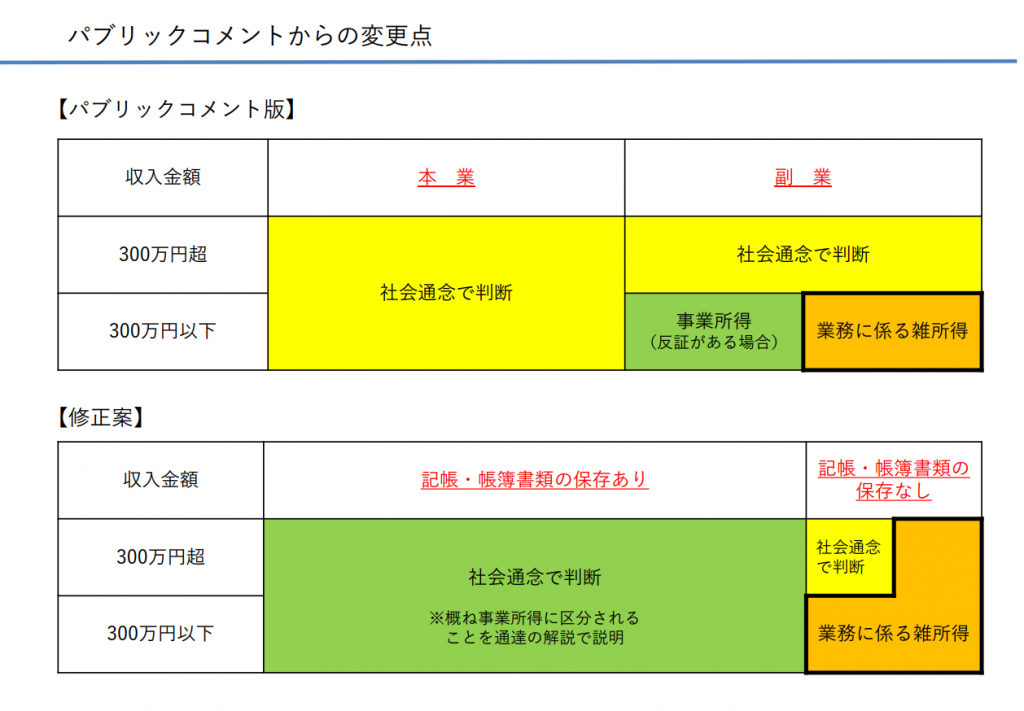

副業300万円問題の修正案に関する注意点:帳簿あり=事業所得ではありません

365日ブログ

1,897日目

公認会計士・税理士

畑中 外茂栄です

8月に話題になった、副業の金額基準の話

相当反対意見が多かったのか、

「300万」という収入の判断基準ではなく、

「記帳・帳簿書類の保存あり」という判断基準に変更されました

いまさら帳簿の有無の話で

事業所得かどうかも違和感がありますが・・・

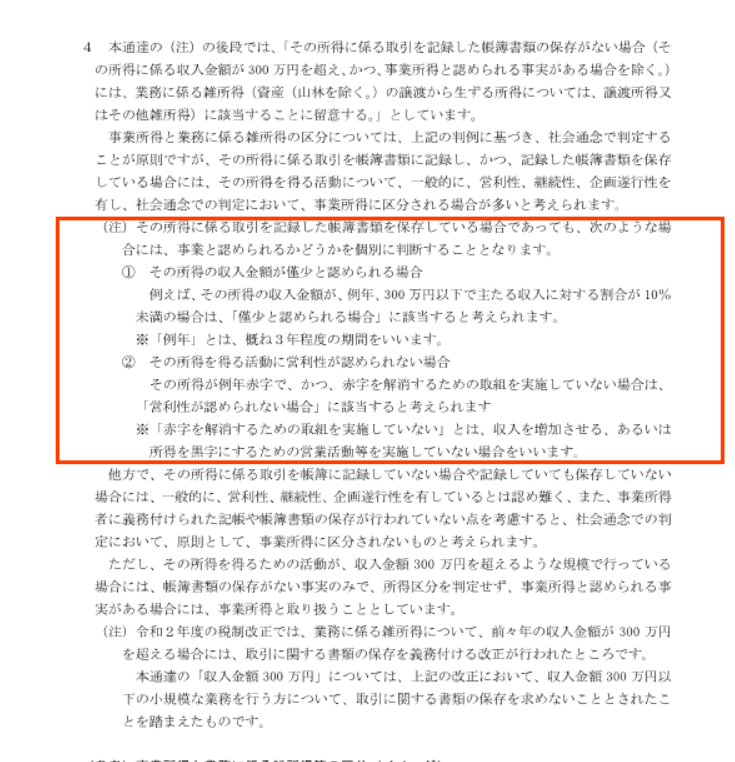

重要なことがあって、

「帳簿あり=事業所得」ではありません

ニュース系のサイトでは、

帳簿があることで事業所得として判断されると

報道してるところもありましたが、

これには注意が必要かなと思いました

個別判断の例も解説として記載があります

① その所得の収入金額が僅少と認められる場合

② その所得を得る活動に営利性が認められない場合

この2つから個別的に判断をして事業所得ではなく

雑所得として判断される場合があるので注意が必要です

①の場合の例示として、

例えば給与の収入の10%未満の場合だと

僅少だと判断される可能性があります

②の場合の例示として、

その所得が例年赤字で、かつ、

赤字を解消するための取組を実施していない

場合は、 「営利性が認められない場合」に該当すると考えられます

ずっと赤字で損益通算して節税をする場合には

やはり多少は問題が出てきそうです

帳簿さえあれば事業所得で赤字を作って損益通算でもOK

これはミスリードなので注意をしましょう

基本的には帳簿類を作成すれば事業所得になるものの、

個別的判断から雑所得として認定される可能性もある点は注意が必要です

公認会計士・税理士

畑中 外茂栄