2022年3月4日

カテゴリー:

「使用人兼務役員」とは?

365日ブログ

1,677日目

公認会計士・税理士

畑中 外茂栄です

先日お客様から質問があったのですが、

役員の奥さんに使用人分の給料を

支給したいという相談がありました

使用人兼務役員とは、

役員のうち、従業員としての身分を有し、

かつ従業員として職務に従事している人

このような人には、一定上の条件を満たせば

役員としての役員報酬のほかに

使用人としての給料を支給することができます

通常、役員は委任契約のため

期中に役員報酬は変更することができません

使用人は雇用契約のためその部分については

歩合給や残業手当なども支給することができます

ただし無制限に認められるわけではありません

算定基準を同等に働く従業員の方と

同水準にする必要があります

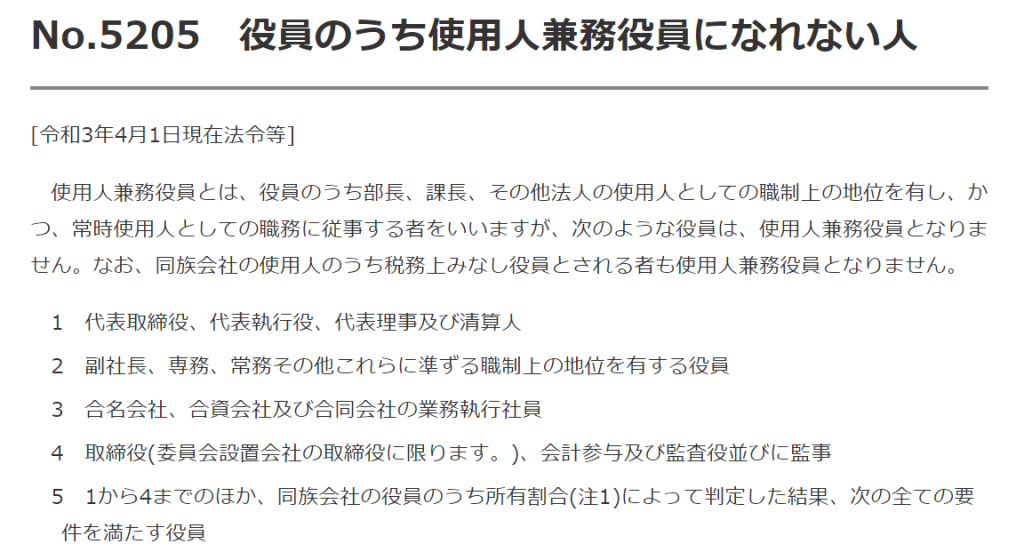

また使用人兼務役員になれない人が別途定められています

国税庁のホームページから抜粋すると、

1 代表取締役、代表執行役、代表理事及び清算人

2 副社長、専務、常務その他これらに準ずる職制上の地位を有する役員

3 合名会社、合資会社及び合同会社の業務執行社員

4 取締役(委員会設置会社の取締役に限ります。)、会計参与及び監査役並びに監事

5 1から4までのほか、同族会社の役員のうち一定の要件を満たす者

が列挙されています

つまり、

経営に近い立場の役員

は使用人兼務役員になることはできません

使用人兼務役員としての給料を支給する前に、

会社の定款や過去の取締役会・株主総会議事録で

このような肩書が付与されていないか必ず確認しましょう

また実態もそのような使用人としての

労働の提供が必要になってくるのでご注意ください

公認会計士・税理士

畑中 外茂栄