2020年12月24日

カテゴリー:

雇用調整助成金、決算をまたいだ時には注意

365日ブログ

1242日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

今年はコロナ関係でスケジュールや各種給付金、

申告書の内容なども変則的になっています

その代表的なのが雇用調整助成金

雇用調整助成金は社員に休業手当を支給し、

雇用を維持する企業に支給される助成金です

一言に補助金・助成金といっても多種多様に渡りますが、

この雇用調整助成金については注意が必要です

通常の補助金等は申請、審査、決定など

ある程度時間がかかります

申請をしただけでは確実に給付を

受けることができるわけでないないため、

一般的には「確定通知」に給付が確定したとして

収益として認識しています

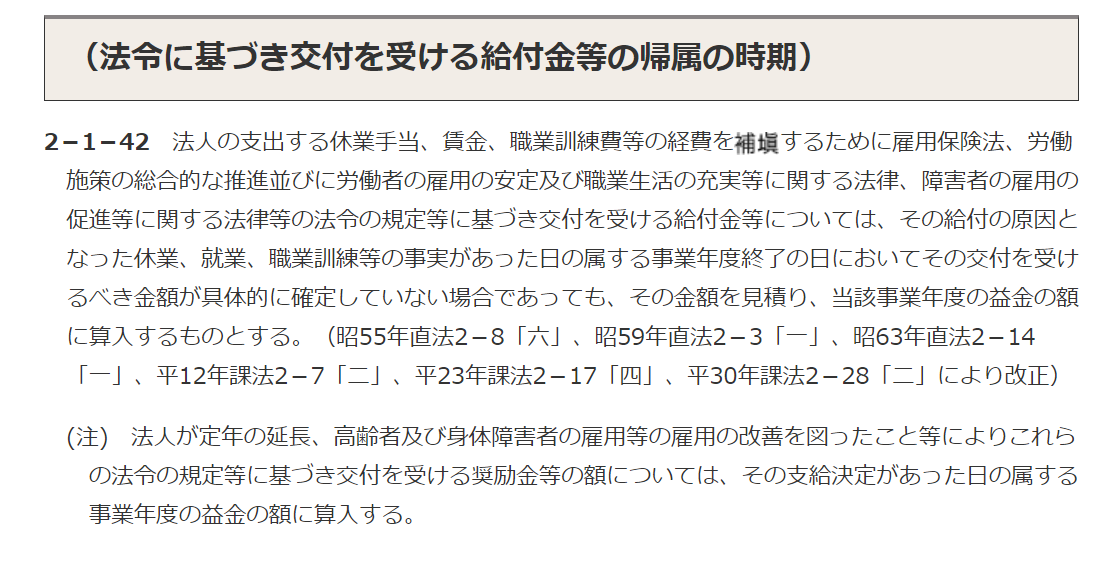

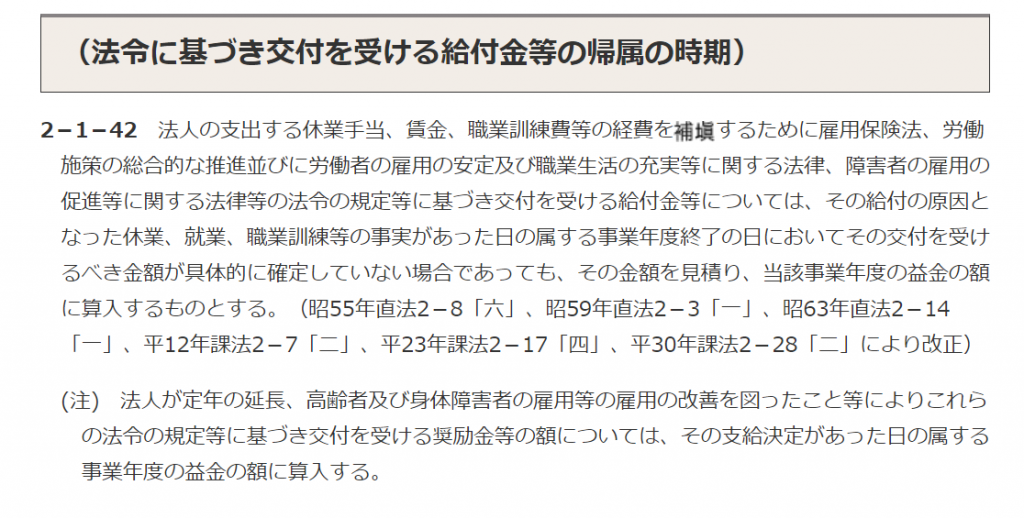

ところがこの雇用調整助成金の取り扱いは

別途定められています(法基通2-1-42 )

重要なのは、

「給付の原因となった休業、

具体的に確定していない場合であっても、

その金額を見積り、当該事業年度の益金の額に算入する」

という部分ですね

確定する前に見積計上が必要になってきます

決算月までに申請~給付まですべて終わっていれば

特に意識する必要もありませんが、

決算をまたぐ場合には見積計上が必要なので注意が必要です

なぜかというと、

会計的には収益と費用を対応させるという考え方があります

今回の雇用調整助成金については、

社員の休業手当を先に支出しています

いわゆる運転資金の補填が

雇用調整助成金という位置付けなので、

収益と費用を対応させるために見積計上が必要になります

雇用調整助成金については

来年2月末で延長されることが決定しているため

これから申請をする方で決算期をまたぐ方もいるかと思います

取り扱いには気をつけていきましょう

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄