2019年11月28日

カテゴリー:

従業員の源泉所得税の天引の仕方は2パターン

365日ブログ

850日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

年末調整の業務の資料回収をしている中で、

かなり質問を受けることがあります

それは、

源泉所得税の天引きの考え方

です

従業員に給料を支払う場合に、

ザックリと概算で所得税を天引きをします

そのザックリ天引きした所得税を

精算するのが年末調整の位置づけですね

この源泉所得税の天引きの方法ですが、

大きく分けると2つのパターンがあります

源泉所得税を納付する責任は事業主のため、

考え方は必ず知っておきましょう

2パターンあるのは、

甲欄(こうらん)

乙蘭(おつらん)

です

天引きする源泉所得税の金額は、

給料の額面によって変化しますが、

給料から天引きする源泉所得税の具体的な金額は

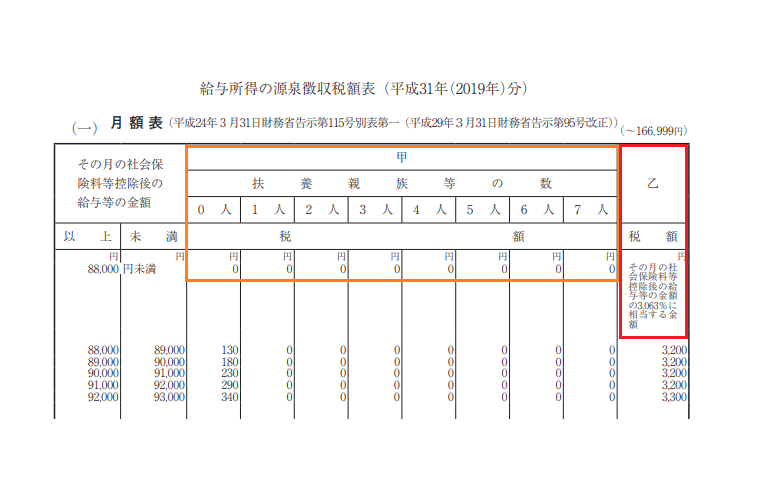

源泉徴収税額表という資料に記載されています↓

この源泉徴収税額表を見ると、

オレンジの枠には甲と記載があって、

赤い枠には乙と記載があります

引くべき源泉所得税の金額は、

甲か乙かによって変わってくるんですね

この甲か乙かの差は、

メインかサブ

の違いです

例えば、

A社とB社でダブルで働いている場合、

通は額面の給料が高いところをメインと

考えていただけば大丈夫です

このメインの事業者に提出するのが、

扶養控除申告書です

今ちょうど年末調整の時期で、

提出をしているかもしれませんね

この申告書を提出してもらうことで、

甲蘭源泉になり、年末調整ができます

注意点が1つあります

この扶養控除等申告書は、

1つの会社にしか提出できません

A社ならA社

B社ならB社

1社のみ提出できます

提出をしていないサブの会社は、

乙蘭源泉になり甲欄より高めの源泉所得税を

天引きしなければいけません

この乙蘭は年末調整ができず、

基本的に確定申告で精算をしていきます

そのためよくある誤解として、

額面が88,000円未満だったら源泉所得税は引かなくてよい

こんな話を聞いたことが

あるかもしれませんが、

これは間違いです

甲欄か乙蘭かによって変わってきます

甲欄であればその通りですが、

乙蘭であれば88,000円未満や

あるいはそれ以下の少額な金額でも

必ず源泉所得税を天引きしなければいけません

この源泉所得税を納付する義務は事業主にあるため、

基本的な考え方はしっておきましょう

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄