2018年4月5日

カテゴリー:

小口現金の管理➂~蓄積された現金勘定~

365日ブログ

248日目

公認会計士・税理士

畑中 外茂栄です

先日から小口現金について書いています

管理がずさんなため、

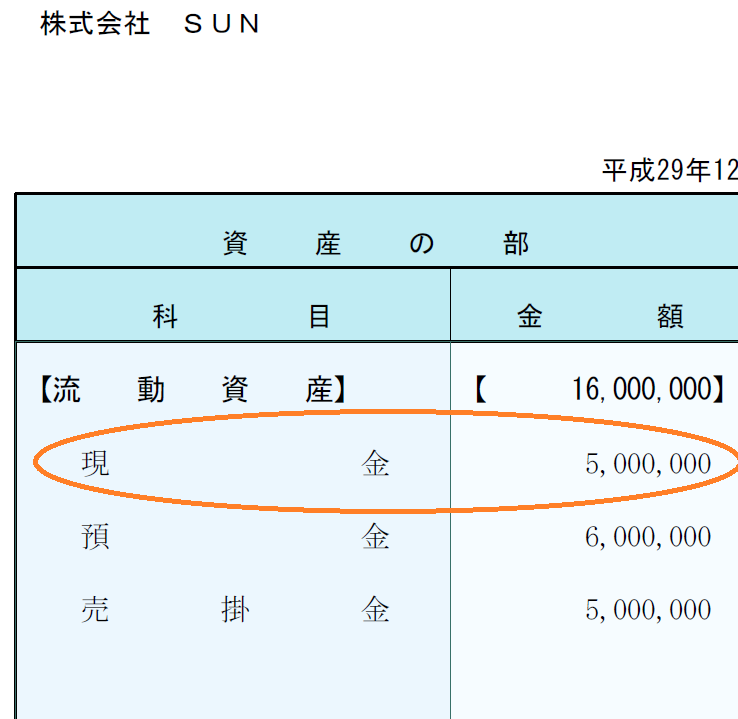

蓄積された現金勘定

帳簿残高の金額が大きくなっているけど、

実際の手元残高がまったくない・・・

こういった現金勘定は

役員貸付金とみなされる可能性があり、

税務署と銀行の2つから

問題があることを書きました

今日は帳簿上蓄積された現金勘定の

事前と事後の対策です

まずは事前の対策についてです

そもそも帳簿上の現金勘定が膨らむのは、

通帳の口座から頻繁に出金処理をし、

領収書を紛失したりすることで

発生します

つまり、現金を持たない

これが一番シンプルかつ強力です

頻繁に使う場合は

クレジットカードを利用しましょう

通帳口座から自動引き落としされます

ただ、

新設法人などはクレジットカードを

すぐに利用できない場合があります

その際は、いったん社長がポケットから支払う

そして、月末に経費精算

通帳の口座から

引き出していいタイミングは

月末だけにします

このリズムを作っていきましょう

そもそも現金をもたなければ、

この問題は発生しません

とはいえ・・・

ある程度少額の小口現金は

店舗にないと不便

こういった場合は

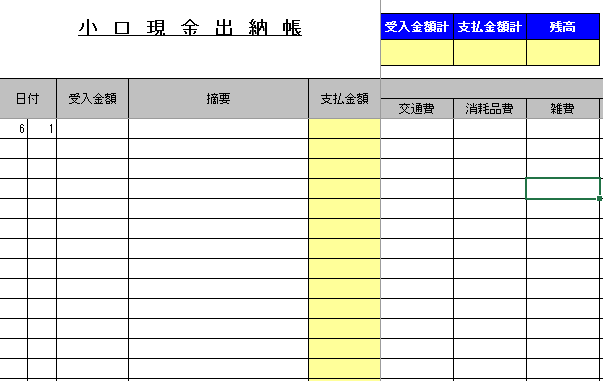

下のような手提げ金庫での管理と↓

小口現金出納帳を作りましょう

手元の現金の動きを記録し、

手元残高と出納帳の残高の一致、

ズレがないかを定期的に

確認してきましょう

次に事後の対策です

決算書を見るとすでに

かなりの額が蓄積されている場合や、

役員貸付金として計上されている場合もあります

まずは、

一番手っ取り早いのは

社長の個人口座から法人口座に移す

もし個人口座に残高が

残っていれば非常に有効な処理です

個人の口座に残高が無い場合には・・・

社長の役員報酬を上げて

その一部を毎月の返済に回す

これがオーソドックスです

ただ、役員報酬を上げることによって

所得税・住民税と社会保険料の

負担増加は避けられません

また、

個人財産を売却して売却代金を法人を移す

という方法や

急ぎでなければ

退職金の一部を返済に回すという方法もあります

お気づきだと思いますが、

即効性のある消し方はありません

よく言われるのは、

と言われますが、

複式簿記の性質上と

税務上の高い壁があるため

簡単には処理できないのです

決算書は、実態を表したものです

実態がドンブリ勘定なのに、

決算書だけ見栄えよく整えてというのは

土台無理な話なのです

こういった異常値を

早期発見できるのが

自計化のメリットです↓

基本に立ち返りましょう

作らない

増やさない

早期に解消する

必ず意識していただきたい点です

本日もお忙しい中お読みいただき、

どうもありがとうございました

公認会計士・税理士

畑中 外茂栄