2018年4月4日

カテゴリー:

小口現金の管理②~税務署と銀行の2つの問題点~

365日ブログ

247日目

公認会計士・税理士

畑中 外茂栄です

昨日は小口現金について書きました

今日はこの小口現金について

続きを書きたいと思います

例えば、

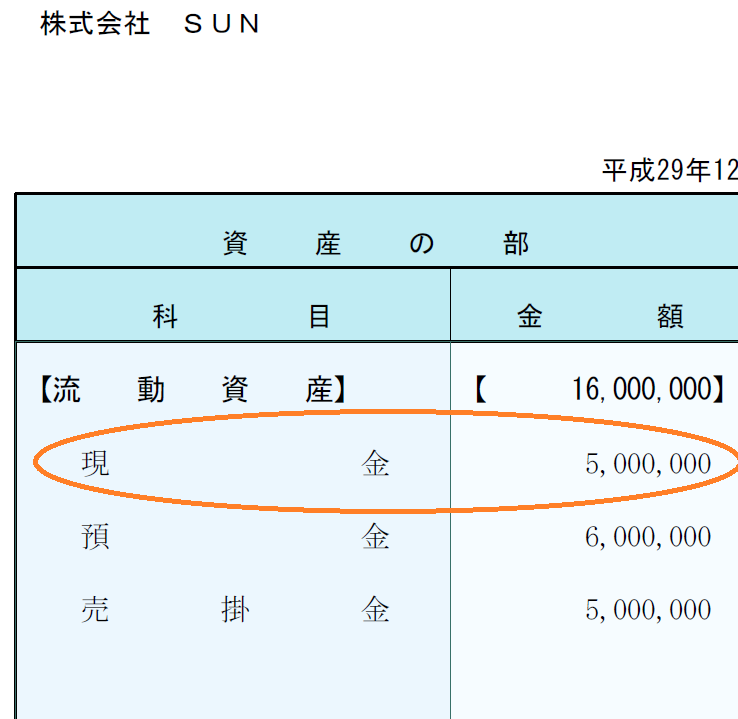

決算書の残高で

小口現金が500万円

本当に500万もあるのか?

でも実際に手元に残っているのは

数千円という話でした↓

でも実際こういったケースは

起こりうる話なのです

では実際にどういったケースで起こりうるのか

それは、

法人の口座から

頻繁に出金処理を行う場合です

例えば、単純なケースでいえば

法人の口座から10万円を引き出す

↓

飲みに行く

↓

領収書をもらい忘れ

こういったケースです

あとは帳簿に載せることが

できない出金、

使途不明金等です

こういった場合は、

金額が大きくなれば

いわゆる

役員貸付金とみなされる可能性があります

社長個人から見ると、

会社から借金をしている状態です

この役員貸付金は

短期的に解消されるのであれば

問題ありません

例えば上の500万円も、

社長の個人の通帳から資金移動すれば

解消される問題です

ですが、

お金を使い込んで個人の通帳残高も無く、

それすらできない場合に非常に厄介です

長期的に帳簿に残ると2つの問題が出ます

1つ目は税務署です

役員貸付金の場合、税務署は通常

金利を取りなさいと言ってきます

金利を取っていない場合、

税務調査が入れば追徴の可能性が出ます

金利を取れば会社は所得が大きくなり、

納税金額は大きくなります

一方で、

社長個人は会社に返すお金が

どんどん膨らんでいきます

2つ目は、銀行です

役員貸付金の場合、

銀行は不良債権とみなし、

新規の融資をしたがりません

会社のお金と個人のお金を

区分できていないため、

ずさんな管理という印象を

与えてしまいます

資金繰りが悪い時に

新規の融資をお願いしたいときでも、

断られてしまったときに

非常にまずいのです

また、役員貸付金に限らず

第三者への貸付金も同様です

本来であれば信用力が乏しく

融資を受けることが

できない会社・個人への又貸し、

迂回融資の印象も与えます

つまり金額が大きくなった貸付金は、

事業継続を考えると最悪な状況です

そのため、

そもそも作らないこと

作ってしまったら、

増やさないこと

早期に解消すること

この3つが大切です

明日は事前の対策と

事後の解決策について書きます

本日もお忙しい中お読みいただき、

どうもありがとうございました

公認会計士・税理士

畑中 外茂栄