2018年11月10日

カテゴリー:

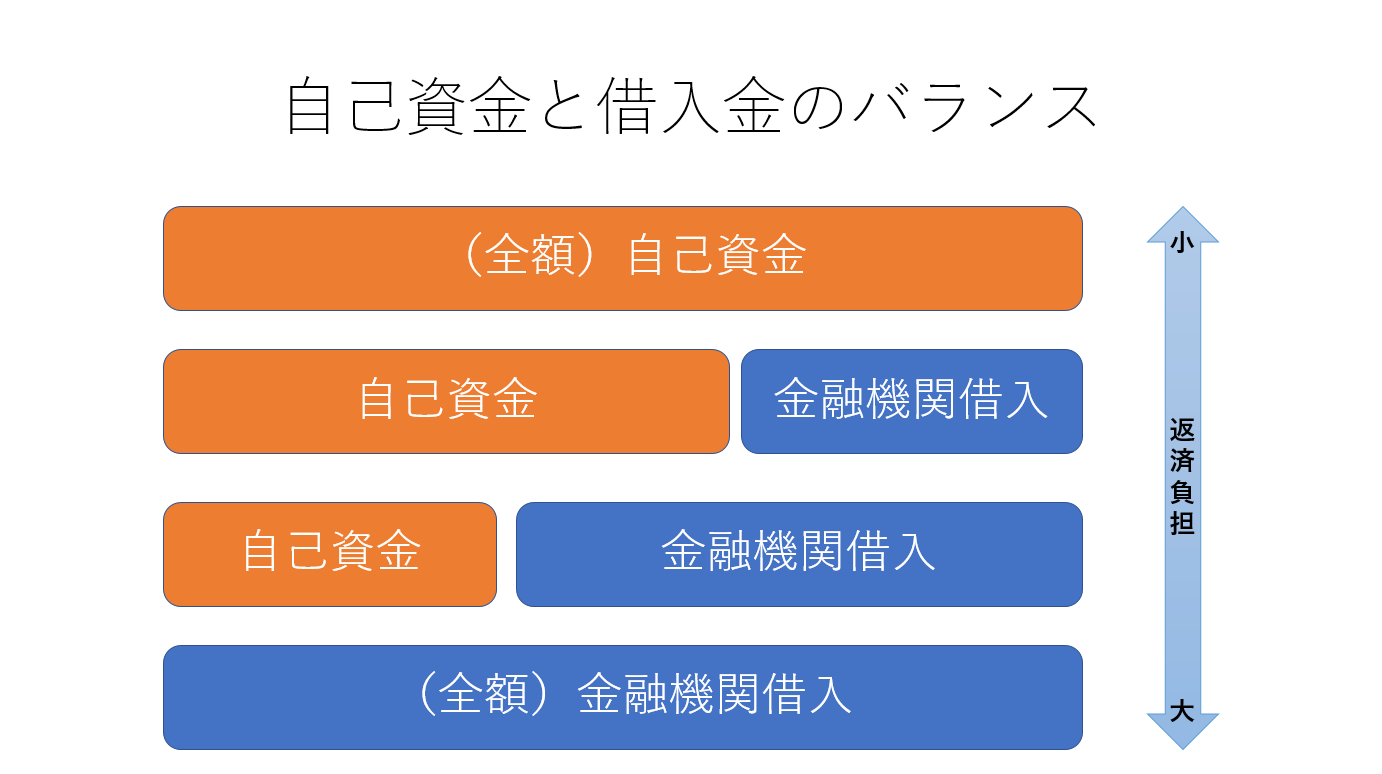

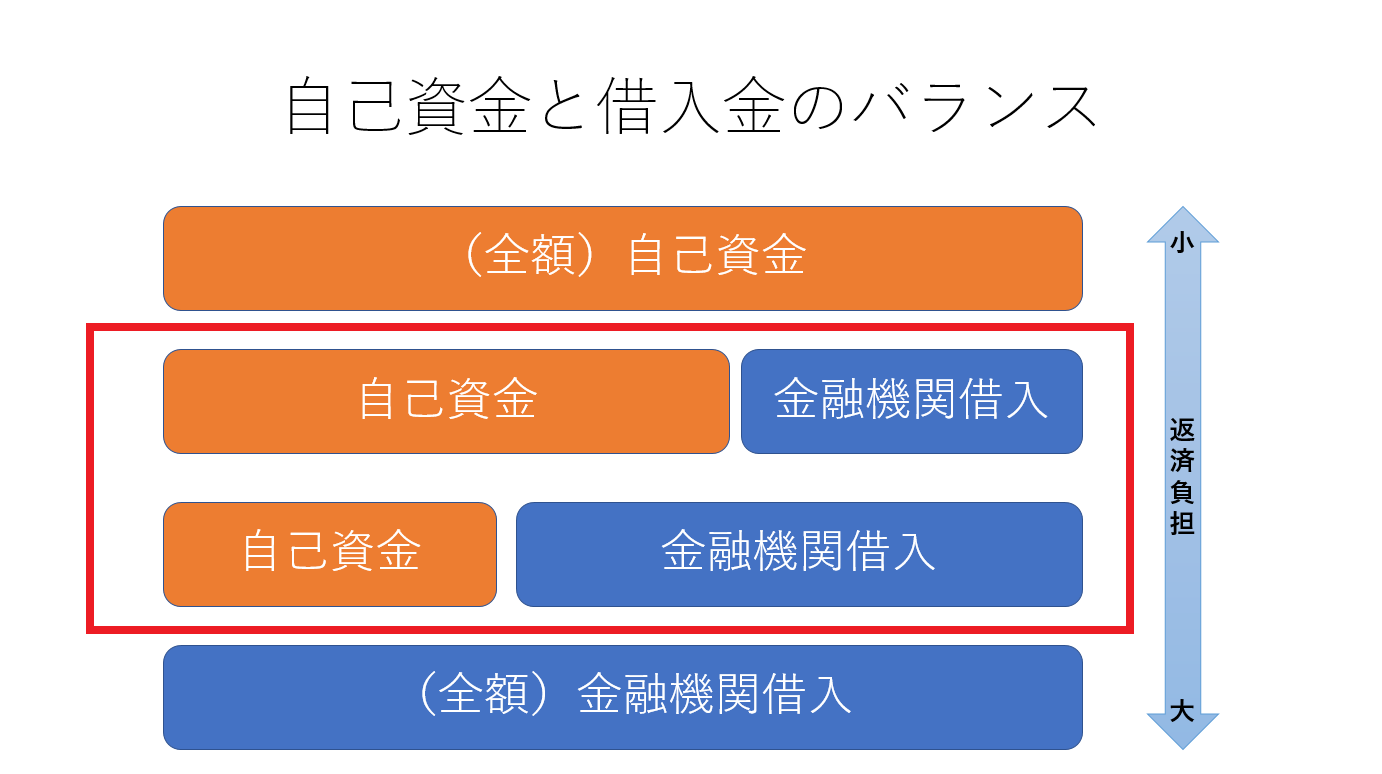

創業融資を通すために目指すべき自己資金と借入金のバランス

365日ブログ

467日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

政策金融公庫の新創業融資のご相談中に

自己資金について質問を受けました

以前にも書いたことがありますが、

非常に質問が多いところではあります

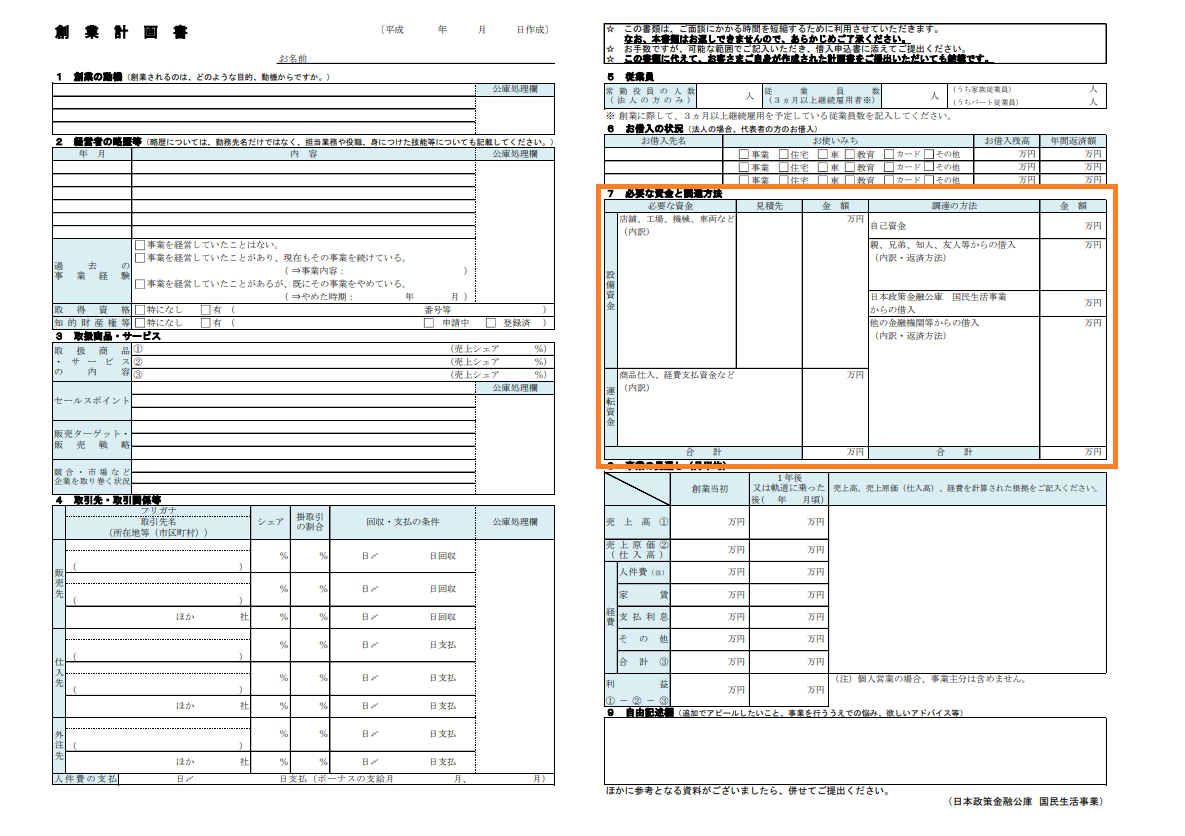

公庫の所定の創業計画書の右欄にも

資金使途と調達方法として明記する必要があります

融資獲得のために超重要なポイントです

資金使途とは、

調達したお金を何に使うのか?という目的です

大きくわけて2種類あります

設備資金⇒店舗、工場、機械、車両などへの設備投資資金

運転資金⇒商品の仕入代金や日常的な経費の支払

そして調達とは、

その必要な資金をどこから捻出するか?です

例えば飲食業の場合

内装や外装、

調理器具や備品関係の

全ての見積書をかき集めた結果、

2,000万の総コストが必要になった場合を想定します

2,000万の総コストを支払うための

お金が必要になったときにどうやってお金を集めてくるか?

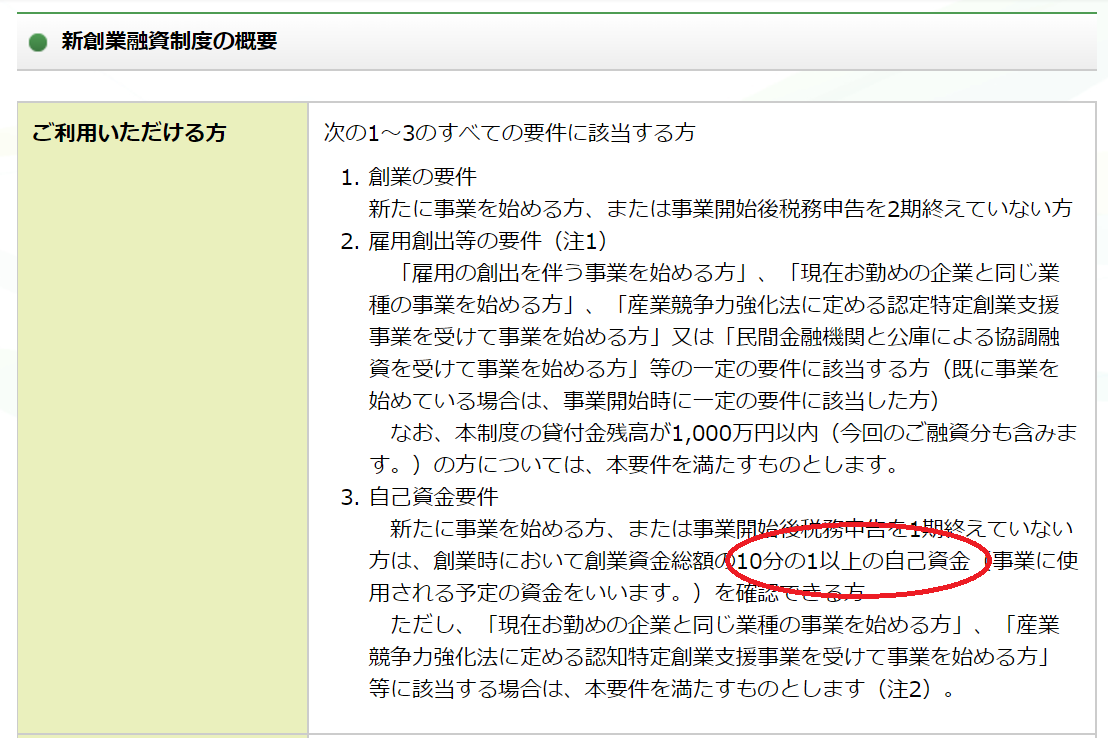

公庫は総コストのうち、

1/10を自己資金として

用意してくださいねと明記してあります

自己資金とはコツコツ貯めた、

返済する予定が無く自由に使えるお金です

ですが、

この1/10という要件はダミーです

数年前まで公庫の自己資金の要件は1/3でした

この1/3は今でも事実上の目安になっています

(※必ずではありません、満たしていなくても通った事例はあります)

全額自己資金としてコツコツ貯めていくのは時間がかかりますし、

全額借入として調達するのは返済負担が大きくなります

実際の交渉、

そして借入実行後の返済の負担を考えると

自己資金と借入の狙っていくバランスは

下記の赤線の部分です

現実的に用意するべき自己資金は

1/3~1/2が望ましいと言えます

一方で、

自己資金が0でも借入ができる制度はあります

政策金融公庫の経営力強化資金制度です

もし金融機関からの借入への割合が高い場合、

事前のシミュレーションやアクションプランを十分に検討をして

公庫担当者と交渉をする

そして借入実行後は返済予定を含め、

計数管理のモニタリングは慎重にやって

遅滞なく返済できる体制を整えましょう

本日もお忙しい中お読みいただき、

どうもありがとうございました

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄