2026年1月24日

カテゴリー:

相続登記の義務化と所有不動産記録証明制度:相続税申告漏れを防ぐ新制度

365日ブログ

3,099日目

公認会計士・税理士

畑中 外茂栄です。

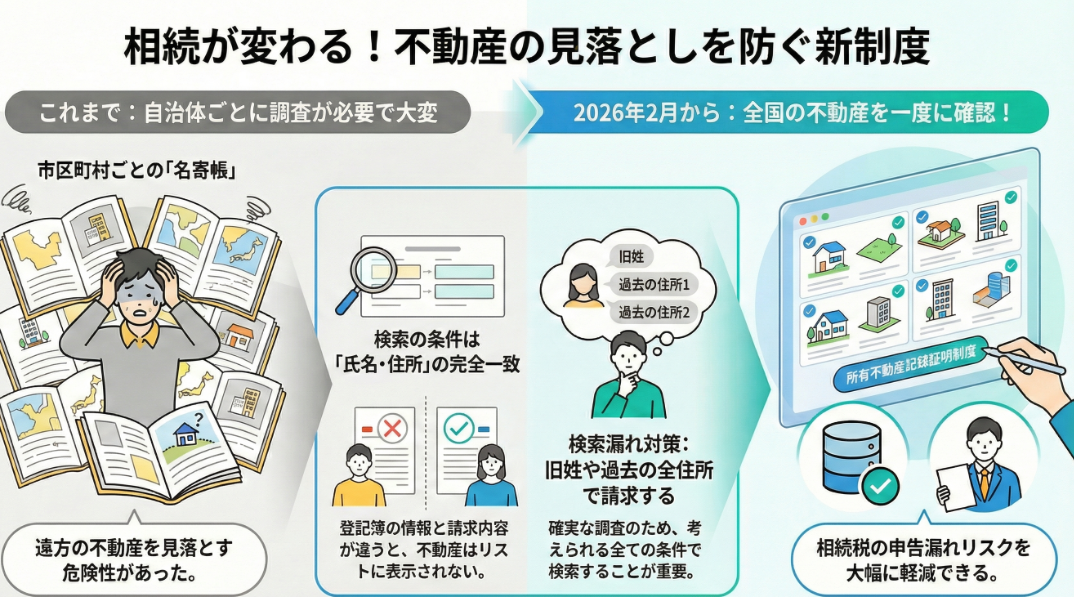

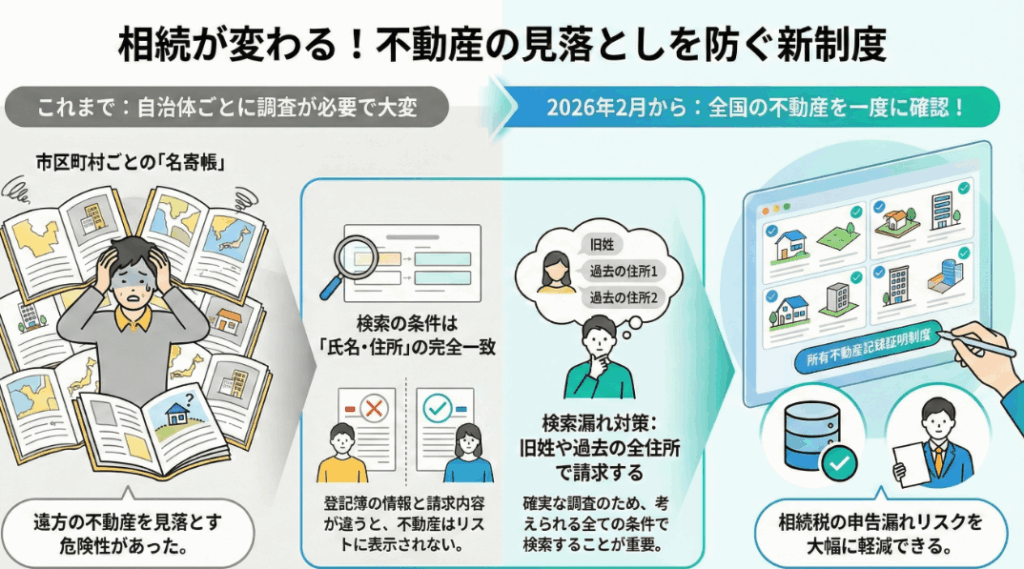

2026年2月2日より「所有不動産記録証明制度」がスタートします。

この制度は、先行して始まった「相続登記の義務化」の実効性を高めるために導入されるもので、相続実務、特に相続税の申告漏れを防ぐ強力なツールとして期待されています。

1. 相続登記の義務化(2024年4月1日~)

これまで任意だった相続登記ですが、現在は法律により義務化されています。

・申請期限: 相続により不動産の所有権取得を知った日から3年以内- ・罰則: 正当な理由なく申請を怠った場合、10万円以下の過料

この義務化により、放置されていた不動産の解消と、適切な権利関係の登記が強く求められるようになりました。

2. 所有不動産記録証明制度とは

「所有不動産記録証明制度」は、相続登記の義務化をサポートするために新設された制度です。

相続人や一般承継人は、法務局に対して「所有不動産記録証明書」の交付を請求することで、被相続人が所有権の登記名義人となっている全国の不動産を一覧形式で確認できるようになります。

制度導入によるメリット

これまでは、被相続人の不動産を把握するために、市区町村ごとに管理されている「名寄帳(なよせちょう)」を個別に寄せる必要がありました。

そのため、以下のようなリスクがありました。

・遠方の不動産や、家族が把握していない土地の把握漏れ

・複数自治体への問い合わせによる事務負担の増大

新制度の活用により、全国規模で一括把握が可能となるため、相続税の申告漏れリスクを大幅に軽減できることが期待されています。

3. 実務上の注意点:検索の「漏れ」を防ぐために

非常に便利な制度ですが、活用にあたっては以下の点に注意が必要です。

氏名・住所の一致が必須条件 所有不動産記録証明書は、請求書に記載した「氏名」や「住所」を条件にシステム検索されます。

そのため、以下のケースでは不動産がリストから漏れる可能性があります。

・結婚等により氏名が変わっている場合- ・登記簿上の住所から何度も引っ越しをしている場合

検索条件と登記簿の情報が一致しない不動産は抽出されません。

対策

確実な調査を行うためには、被相続人の旧姓や過去の全ての住所を把握し、必要に応じて複数の検索条件で請求をかけるなどの工夫が求められます。

まとめ

2026年2月から始まる「所有不動産記録証明制度」は、相続実務における不動産調査のあり方を大きく変えるものです。

制度の特性を正しく理解し、相続税の適正な申告とスムーズな遺産分割協議に役立てましょう。

公認会計士・税理士

畑中 外茂栄