2018年9月9日

カテゴリー:

災害復旧貸付~地震、台風、豪雪、大規模な火災からの復旧~

365日ブログ

405日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

台風、震災の影響がいまだ続いていますが、

被災した地域の方々は一日も早く

日常の生活に戻っていただきたいですね

被災した地域の方々にはお見舞い申し上げます

僕からできることといえば、

やはり財務や税務について少しでも

力になれそうな情報の発信だと思っています

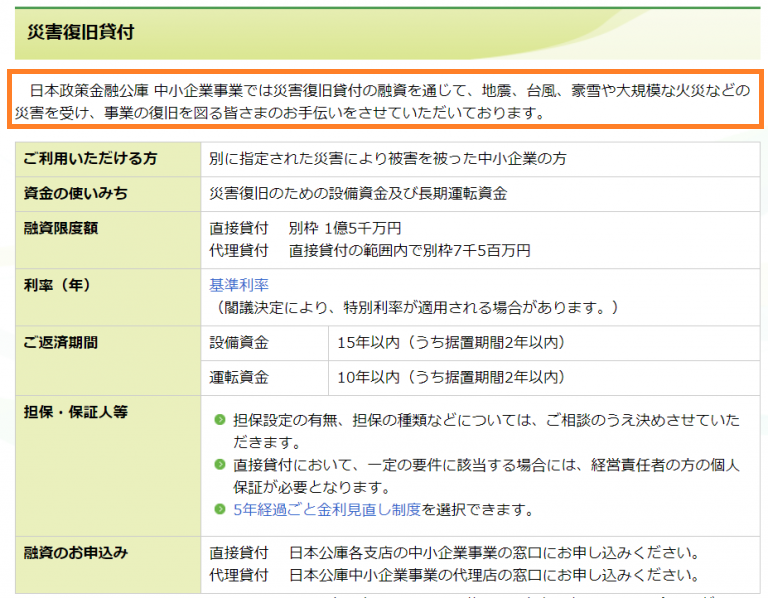

地震、台風、豪雪、大規模な火災被災等で被災した際に

政策金融公庫の災害復旧貸付という融資制度があります

政策金融公庫とは、

国が株式の100%を保有している政府系金融機関です

そのため民間の銀行、信用金庫よりは

比較的借りやすい融資制度があります

特に創業時に実績が無い段階でも利用できる新創業融資、

新事業の際に利用できる中小企業経営力強化資金という制度は

活用している方が比較的多い制度です

災害復旧貸付は、

地震、台風、豪雪、大規模な火災などで被災した場合に、

事業の復旧に利用するための制度です

ポイントは、

①金額

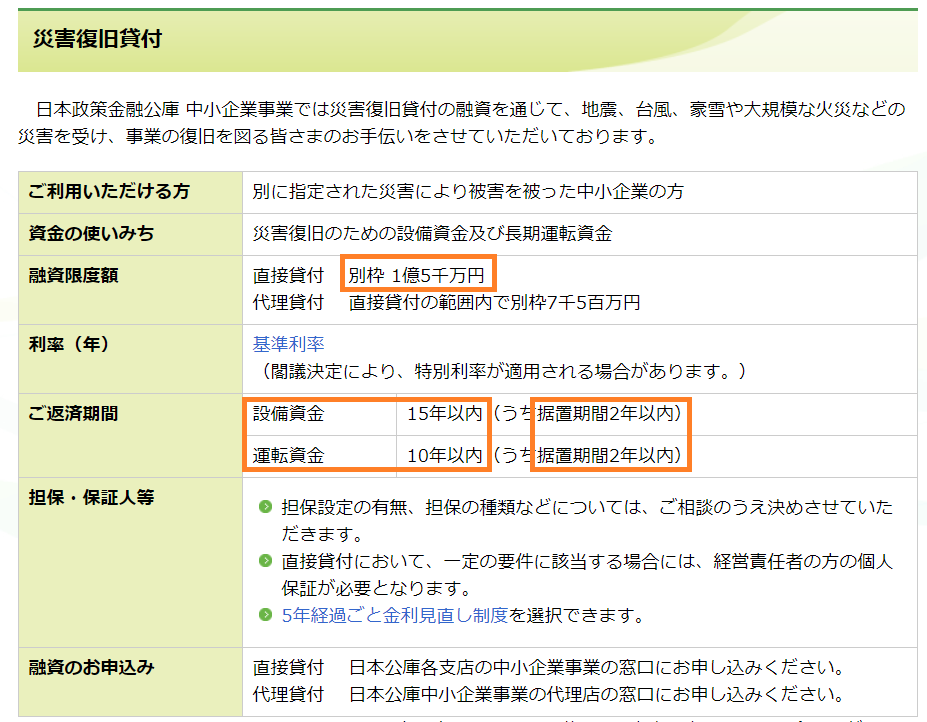

②返済期間

③据置期間

です

①の金額については

上限で1億5千万円とまとまった金額が

調達できる可能性があります

②の返済期間は、

比較的長めになっています

特に運転資金は普通は通常は5年が一般的ですが、

10年と長めの返済期間に設定できる可能性があります

(設備資金は15年なので、それほど大差はありません)

③の据置期間はどちらも2年になっています

これが非常に大きいと思います

据置期間とは、元金の返済猶予です

返済の負担が考慮し、

この間は利息の支払いのみを行っていきます

そのため事業の復旧の見通しがつかない場合には

据置期間を長めに取るのも1つの手です

(※元金の返済を伸ばしているため、

利息の負担と後々の元金負担は

大きくなってしまいますのでご留意ください)

借りたものは必ず返さないといけませんが、

事業復旧のためにまとまった金額の資金が必要な場合には

検討してみるの1つの手だと思います

お金はよく血に例えられますが、

今回は追加の資金調達なので、

輸血のようなイメージです

ほかにも止血という方法もあります

今返済している銀行に

リスケジュール(条件変更)を

お願いする方法です

今借りている融資の返済を

一時的に止めてもらう方法です

先日の事業計画の記事でいえば、

3番目の経営改善計画を提出する方法ですね

個々の財務状況や被災の状況が異なると思うので

一概にどちらが良いかはいえませんが、

個人的には被災したという特殊な状況下でしか利用できない

災害復旧貸付を優先的に検討していくのが良いと思っています

リスケジュールの場合は複数行から借りている場合など、

銀行間の調整に時間がかかる可能性があります

今後は日常生活に取り戻すにつれて

窓口や決済が込み合う可能性もあるので

ご留意ください

あとは僕たちからできることは献血です

寄付をして被災地を支援する方法として、

ふるさと納税もあります

寄付した側も寄付金控除として

所得税と住民税が低くなります

ぜひこちらもご活用ください

一日も早い再建、心よりお祈り申し上げます

本日もお忙しい中お読みいただき、

どうもありがとうございました

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄