2018年12月1日

カテゴリー:

税金も大切、資金調達コストも大切

365日ブログ

488日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

先日、お客様のプロパー融資が

通ったというご報告をいただけました

信用保証協会付き融資から始まり、

ようやくプロパー融資に至りました

プロパー融資を1つのステップにしていたので、

ホッとしています

銀行の融資は、

信用保証協会付き融資と

プロパー融資にわかれます

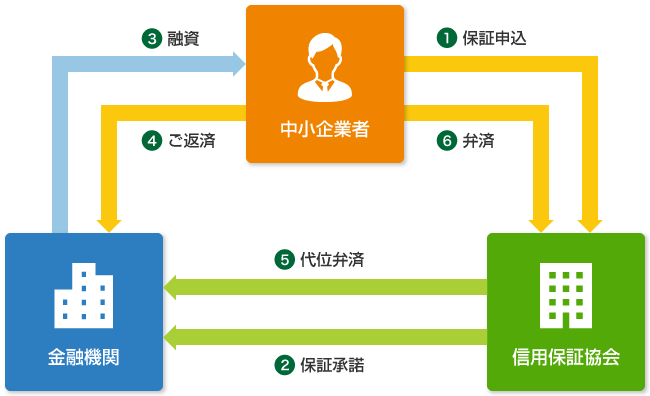

信用保証協会とは、

信用保証協会が銀行と借りる人の架け橋のような存在です

(参考:名古屋市保証協会より)

新規の融資取引や、

まだ実績が無い企業には銀行としては

融資を出しにくい

銀行は実績から信用の度合いを判断します

信用保証協会はまだ信用力が乏しいうちから

信用を与えてくれる存在です

仮に企業の業績が悪くなったときには

企業に代わって代位弁済を行ってくれるため、

銀行にとっては保険にもなります

(※代位弁済によって借りている企業の返済が

免除になるわけではありません)

一方で、

プロパー融資とは信用保証協を

介さずに銀行から直接借りることです

保証協会には限度額があるため、

ステップアップとして

プロパー融資を目標とします

経営者の方に敏感になっていただきたいのが、

資金調達にもコストがかかるということです

例えば、

信用保証協会を利用すれば保証料が発生します

名古屋市保証協会の信用保証料シミュレーションで

信用保証料を計算してみましょう

借入金額1,000万円

返済期間60ヶ月

保証料率1%

この場合だと、

保証料は27.5万円です

ざっくりと30万円だと仮定します

この保証料は誰か支払うのでしょうか?

保証協会を利用して保険を受けているのは銀行側ですが、

保証料を支払うのは銀行から借りる側の企業です

決して少ない金額ではないですよね

例えばプロパー融資を目指すのであれば、

保証協会を介さないので保証料は発生しません

(※若干 金利は上がる可能性はあります)

経営者の方でコストでイメージしやすいのは税金です

税金を一生懸命節税しようとしている人は多いですよね

では仮に30万円の節税をするためには、

どれくらいのキャッシュが必要でしょうか?

下記の記事でいえば4番目の手法です

正解はおおよそ100万円です

100万円のキャッシュアウトをすれば、

30万円の節税をすることができます

これはかなり大きくないですか?

こういった資金調達コストも

中長期的に削減をしていくのも大切です

銀行の考え方はシンプルです

貸した金額と金利がちゃんと回収できれば良いのです

そのためには、

①利益を出して納税をする

②税引後利益を大きくして手元のキャッシュを増やす

③純資産を厚くして銀行からの評価を上げる

節税に一生懸命になっていると、

知らず知らずのうちに

資金調達コストを上げている可能性があります

中長期的に財務体質を改善していきましょう

本日もお忙しい中お読みいただき、

どうもありがとうございました

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄