2019年9月29日

カテゴリー:

コッソリ副業をしている場合の住民税

365日ブログ

790日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

最近では、

副業を許可している会社が増加中

です

国も副業を認める方向ですし、

人口減少や働き方の変化などで

複数の仕事を持つことが

認められやすい風潮になってきました

固めの銀行もすでに副業を

OKとしているところもありますし、

1つだけの仕事に縛られることが

今後はリスクになることもあります

一方で、

会社としては積極的に副業を認めているわけではない

副業を完全禁止している

このような従来型の会社が現実的には

まだまだ多いのではないでしょうか?

このような会社の場合にも、

会社には内緒でコッソリ副業をしている

こんな方もいらっしゃいます

フリマや配達員など、

昔に比べてお小遣い程度の収入は

誰でも気軽に得られるようになりました

このような場合でも、

確定申告の義務があるかどうかは

注意する必要があります

義務があるかどうか、

合法的にしなくて良いかどうかは

下記の記事をご覧ください

あとは、

申告をしたあとの住民税の取り扱いは

慎重に取り扱う必要があります

住民税については、

多くの会社では特別徴収という

会社が従業員の方の住民税を立て替えて支払い、

給料から天引きをするという方法を採用しています

副業の分も含めて確定申告をすることで、

会社側に本業以外の収入について明らかになる

可能性があるわけなんですね

ただし、

所得の種類によっては

副業の所得に関する住民税については

自分で納付する普通徴収を選択することができます

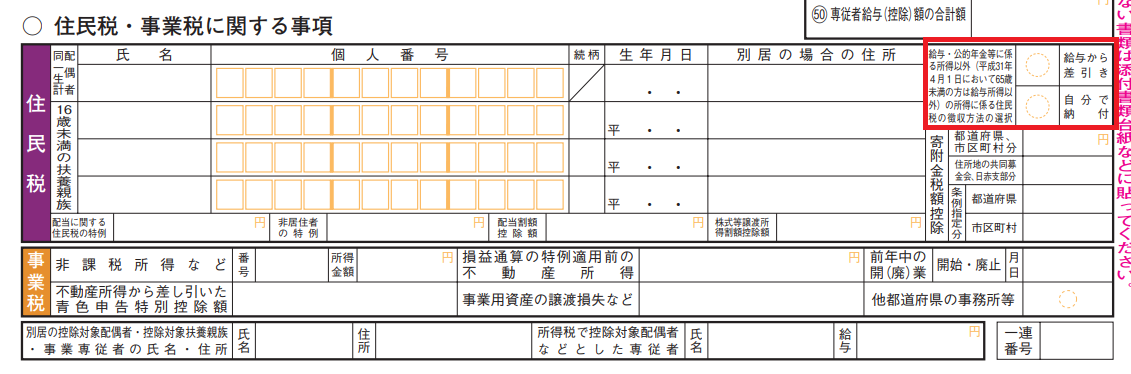

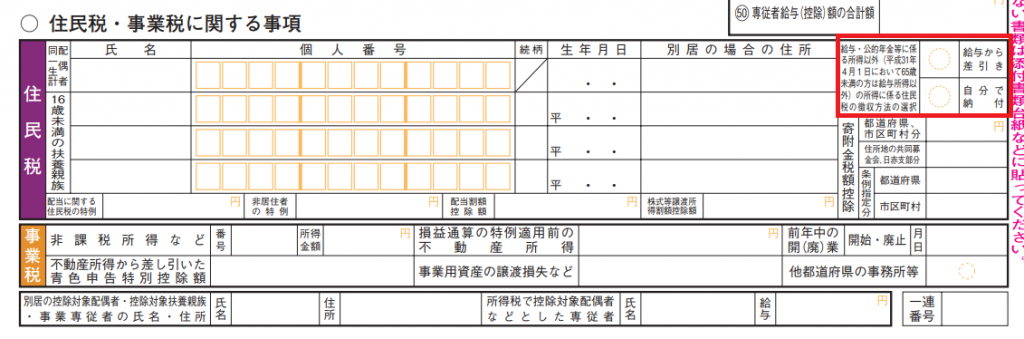

確定申告書の

「給与・公的年金等に係る所得以外の

所得に係る住民税の徴収方法の選択」のところに

「自分で納付をする」という箇所に丸をつけます

会社が副業を認めていない中で

副業をするかどうかという議論は

いったん置いておいて・・・(^^;

一応制度的にはこんな方法も認められています

ただし注意点があって、

副業の収入が事業所得や雑所得の場合は

この方法を採用することができます

一方で、

副業の収入が会社員やパートのような

給与所得として受け取っている場合には

二ヵ所目の給与所得だけの住民税を

納付するということはできません

一ヵ所目の給与と二ヵ所目の給与は

合算して住民税を計算するためですね

副業もやりやすくなり

公的にもどんどん認められる傾向ですが、

今はまだその過渡期で認めていない会社もあります

そんな中で副業をやることは

ある意味自己責任になりますが、

制度的にはこのような制度もあります

取り扱いには十分理解しておきましょう

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄