2023年11月7日

カテゴリー:

インボイス制度開始後の税務調査

365日ブログ

2,290日目

公認会計士・税理士

畑中 外茂栄です

インボイス制度が始まって約1ヶ月が経過しました

現場サイドや同業者では、

「これ完璧はやっぱり無理じゃね」

というリアクションが飛び交っています(笑)

本当に細かすぎて、はっきり言って完璧は難しいでしょう

例えば、先日相談を受けたお客様は

取引先から送付されてきた請求書に不備がありました

すべての事業者が完璧に行うようになるのは、

ほぼ不可能な気がしています

実際適切に対応していなかった場合に、

問題になるのは税務調査の場面です

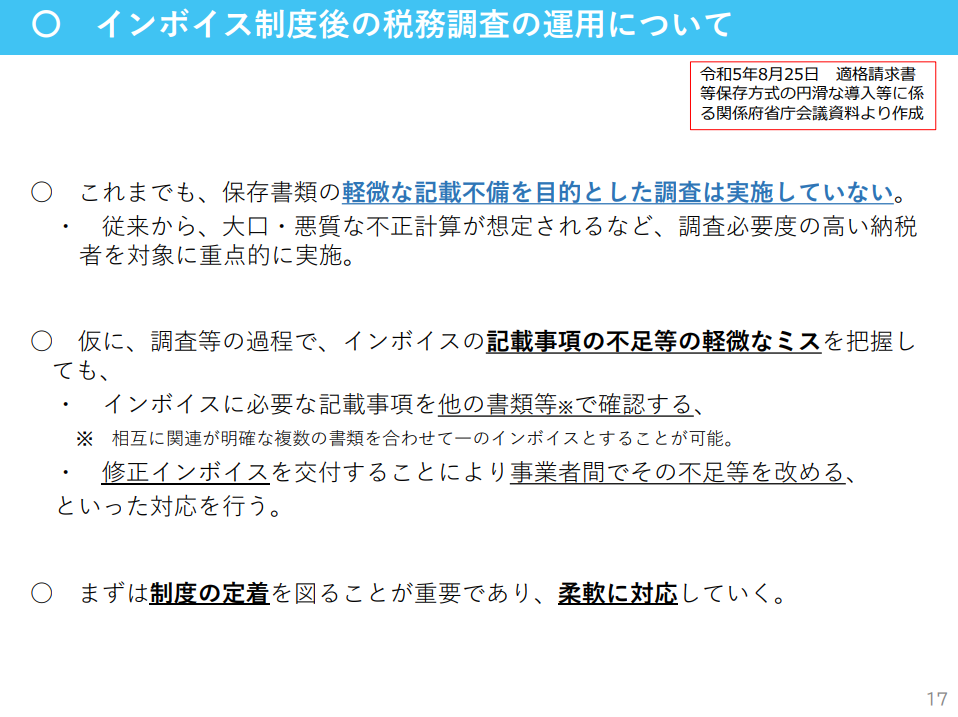

国税庁の資料に、

インボイス制度後の税務調査の運用の基本方針が記載されています

—————————————————–

○ これまでも、保存書類の軽微な記載不備を目的とした調査は実施していない。

・ 従来から、大口・悪質な不正計算が想定されるなど、調査必要度の高い納税 者を対象に重点的に実施。

○ 仮に、調査等の過程で、インボイスの記載事項の不足等の軽微なミスを把握し ても、

・ インボイスに必要な記載事項を他の書類等※で確認する、

※ 相互に関連が明確な複数の書類を合わせて一のインボイスとすることが可能。

・ 修正インボイスを交付することにより事業者間でその不足等を改める、 といった対応を行う。

○ まずは制度の定着を図ることが重要であり、柔軟に対応していく。

—————————————————–

実際どのあたりまで軽微と判断されるかは

ケースバイケースだと思いますが、

当面は杓子定規に〇か×かでの判断では無さそうです

過去の自分の経験則でも、

何か新しい制度が始まったときには

混乱を避けるために比較的緩やかな対応になります

まずは自社だけでなく取引先に迷惑がかからないように、

重要な部分の導入や定着を図っていきたいところです

公認会計士・税理士

畑中 外茂栄