2018年9月27日

カテゴリー:

中小企業の社長が一番実感しやすい儲けの基準

365日ブログ

423日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

昨日は決算報告を2社行ってきました

決算が終われば、

次にしなければいけないのが納税です

ところが納税の金額が多いと

税金でたくさん持っていかれる

こういった感覚になりがちなんですね

イメージは下記の記事をご参照ください

上の記事を見ていただければわかりますが、

通帳に残っているお金が全て

自由に使えるお金じゃないんですね

通帳の一部は国のお金であり、

一時的に預かっているだけに過ぎません

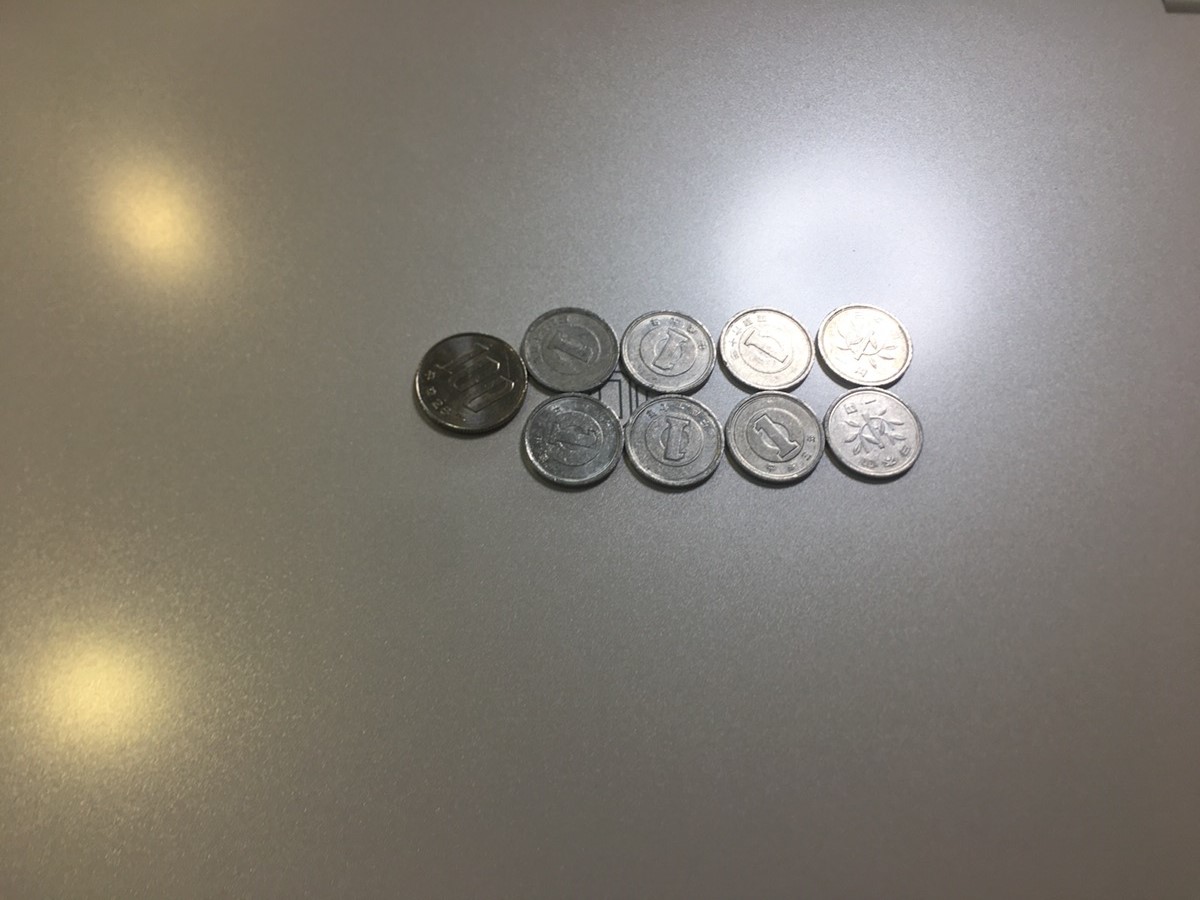

上の例でいえば

108 円のうち38円は国のお金です

絶対に手をつけちゃいけないお金なんですよね

ところが、

1つの銀行口座で管理している場合には

この38円を使ってしまって

通帳に残っていない場合があります

これは最悪な場合ですね

そうすると、

いざ納税をするタイミングに

あわてふためいてしまうわけです

昨日の決算報告した1社は

ちゃんと納税預金としてよけているので、

決算が終わって納税の金額をお伝えしても

何も驚くことはありません

最初から手をつけてはいけないお金ですから、

もはや自分のお金ではないという感覚になっています

せっかくなので、

税理士 近藤 学先生が翻訳された

プロフィット・ファーストの考え方の↓

利益口座の考え方も併せて

お伝えしたら非常に喜んでいただけました

利益口座とは利益蓄積用の口座です

プロフィットファーストの考え方では

売上の入金を一定割合強制的に資金移動していきます

利益口座がたまってくれば、

人件費や福利厚生費で還元をしていきます

この社長もおっしゃっていましたが、

決算書の数字よりも通帳残高が一番しっくりくると

おっしゃっていました

たしかに会計帳簿の各種数値を使いながら、

○○分析や○○比率などを行うのは

参考値としては良いでしょう

ですが、前提条件としての

決算書の数字が正しいかどうかは別です

何より、

社長のモチベーションメーキングが

できることが大切です

通帳残高の増加、

つまり目に見えるキャッシュの増加が

一番しっくりくる儲けの基準ということですね

お金の管理というのは非常に面倒で大変です

つまりそれだけキャッシュの増加は難しいんです

簡単ではないからこそ、一手間二手間かけて

戦略的にキャッシュを貯めていく仕組みが必要ですね

今一つの口座で管理している人は、

まずは利益口座と納税用の口座だけでも良いので

別口座で管理していきましょう

本日もお忙しい中お読みいただき、

どうもありがとうございました

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄