2020年5月4日

カテゴリー:

消費税の課税選択の変更に係る特例

365日ブログ

1008日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

消費税の課税選択の変更に係る特例の

リーフレットが公表されました

消費税については我々プロも難しく、

慎重に検討しなければいけない税法です

消費税については、

自社にとって有利な方法を選択・適用する場合には

事業年度が開始する前に税務署に届出を提出する必要があります

ところが今回のコロナ関係の影響で、

事業年度が始まる前に見込んだ予定とは

ガラッと変わってしまっている場合があります

今回の特例では一定の要件を満たせば

事業年度が始まったあとでも変更が認められるようになりました

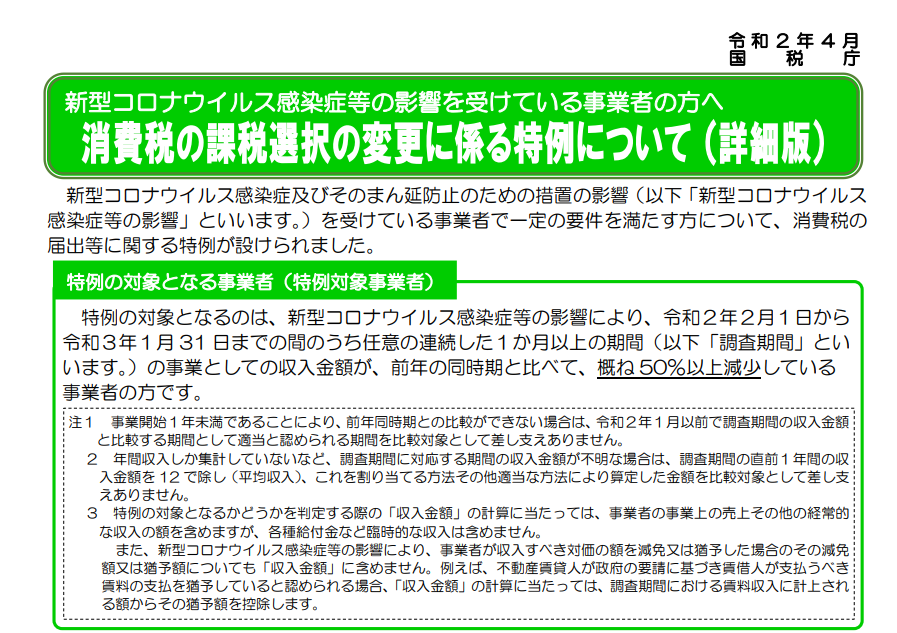

特例の対象 となるの は、 新型コロナウイルス感染症等の影響により、

令和2年2月1日から令和3年1月 31 日までの間のうち、

任意の連続した1か 月以上の 期間の事業としての収入金額 が、

前年の同時期と比べ て、概ね 50 %以上減少 している場合です

例えば、

今回の特例を利用するか、

検討したほうがよい具体的な場面は

①消費税の免税事業者がコロナの影響で急な設備投資した

②設備投資を予定していたので課税事業者を選択したが、

コロナの影響で資金繰りが厳しくなったので設備投資を見送った

このような会社は税理士に相談の上、

どの方法を選択するのが有利になるか

シミュレーションをお願いしましょう

あとは気をつけなければいけないのが、

簡易課税制度を利用していて売上が下がっている会社ですね

簡易課税は売上から消費税の納付金額を算定する簡便的なやり方で、

平時の時には原則的な計算方法よりも有利になる可能性があります

ただ今回のような売上が大きく落ち込んでいる場合には

通常の原則法に戻したほうが有利になる場合もあります

弊社のお客様でも最終的な影響の度合いを考えて、

有利な方法を選択していく方針です

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄

————————————————————

【 「オンライン形式でのセミナー兼情報交換会」 について】

下記のリンク先からお申込みができます↓

1 各自ZOOMにログインをお願いいたします

(ミーティング用のURLは開催日前日に配信します)

2 平時と有事のおける財務の考え方、コロナに関連した制度の整理・考え方・情報提供

3 質疑応答・情報交換会

定員

各回限定10名(※お1人でも参加者の方がいれば行います)

日程

5月9日 16時~

https://resast.jp/events/431558

————————————————————