2017年8月25日

カテゴリー:

【小さな会社限定】消費税を合法的に削減する方法~売上5千万円以下の会社は 簡易課税で消費税を節税する~

365日ブログ

25日目

公認会計士・税理士

畑中 外茂栄です

先日から

資金繰りに直結する税金消費税の話を書いています。

考え方はこちらです

数字例はこちらです

この消費税は、赤字でも発生するため

決算でいくら納税が必要か

という納税準備が重要です👌

今日は小さな会社限定ですが、

消費税を合法的に節税する方法を

お伝えします

消費税の計算方法は2つあります

原則課税と簡易課税です

原則課税は、

預かった消費税から支払った消費税を差し引いて

納税をする基本的なやり方です

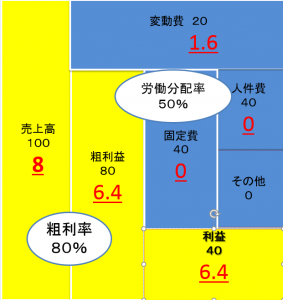

昨日の会社の場合だと

消費税の納税金額は6.4円

でした

こちらは原則課税という方法ですね

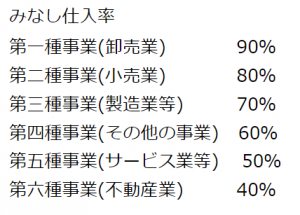

簡易課税は売上5千万円以下の会社限定の手法です

この手法は支払った消費税の金額、

上の金額でいえば変動費の1.6円を

業種に応じて概算で計算できます

業種に応じて概算で計算する方法は

消費税のルールで業種ごとに

割合が決まっています

(国税庁ホームページより)

人件費の割合が高い業種や

経費の支払が少ない業種は

特に効果があります👏🏻

上の例で言えば

サービス業不動産業は

その傾向が高いですね

原則課税と簡易課税を比較した結果、

年間で30万~50万円

節税できたケースもあります

何年も続くと大きいですね

ただこの簡易課税は

注意点もたくさんあります

税務署への許可が必要だったり、

特に直近で設備投資を考えている場合には

簡易課税で不利になる場合もあります

このあたりは将来の計画や意向を

税理士の方と事前に共有しましょう

本日もお読みいただき、

ありがとうございました

公認会計士・税理士

畑中 外茂栄