2019年3月7日

カテゴリー:

売上原価と在庫のイメージがつかみにくい方へ

365日ブログ

584日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

先日、

在庫が決算書に与えるイメージが

よくわからないと質問を受けました

決算書を作る際に、

年度の終わりに保有している残高を

税理士や会計事務所に報告している

場合もあると思います

決算書上では在庫の金額次第で

大きく利益が変わります

在庫が増えた・減ったという状況が

利益に与える影響を確認してみたいと思います

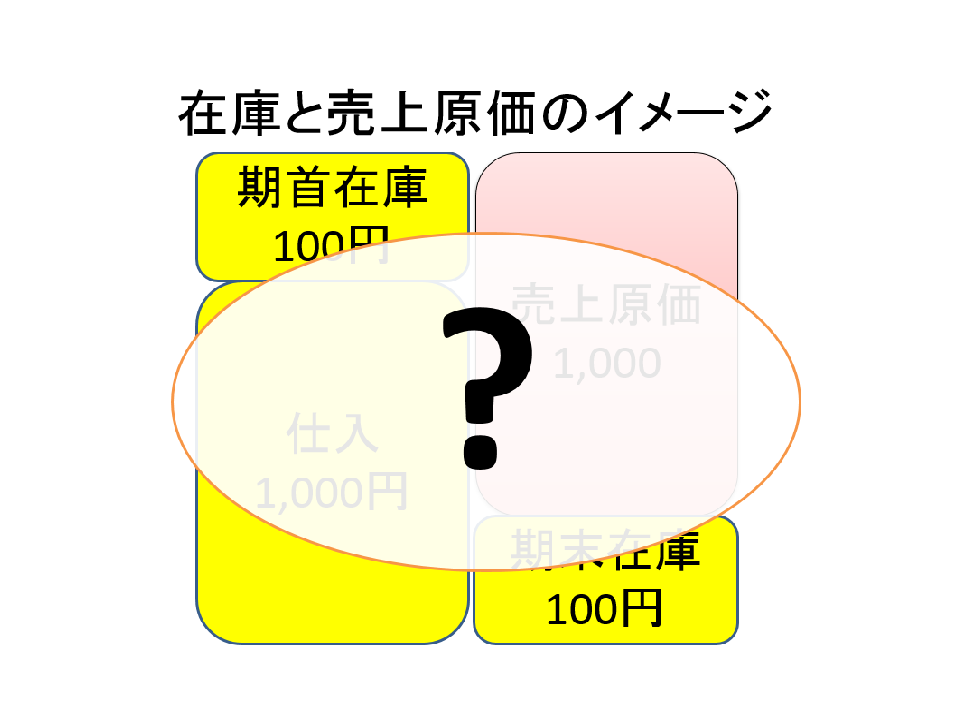

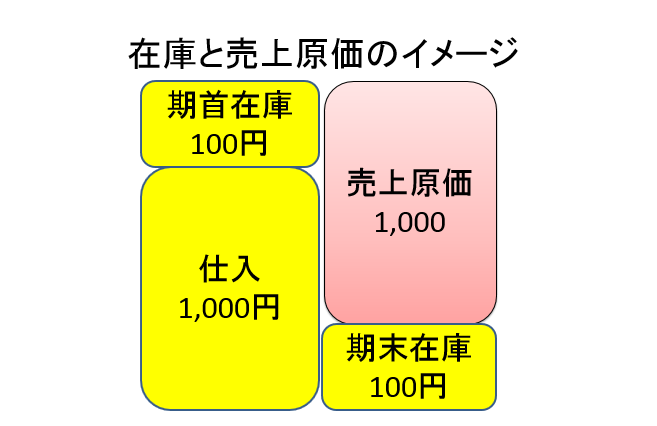

1.在庫と売上原価のイメージ

例えば、

・期首の在庫のが100円

・当期の仕入が1,000円

・期末の在庫が100円

このような場合には

売上原価は1.000円になります

下記の赤色のボックスです

在庫は残っている場合には

経費にすることはできません

モノが売れたタイミングで

売上原価として

経費にすることができるんですね

次のような2と3のような在庫が増減した場合に

イメージがしづらくなる場合が多いです

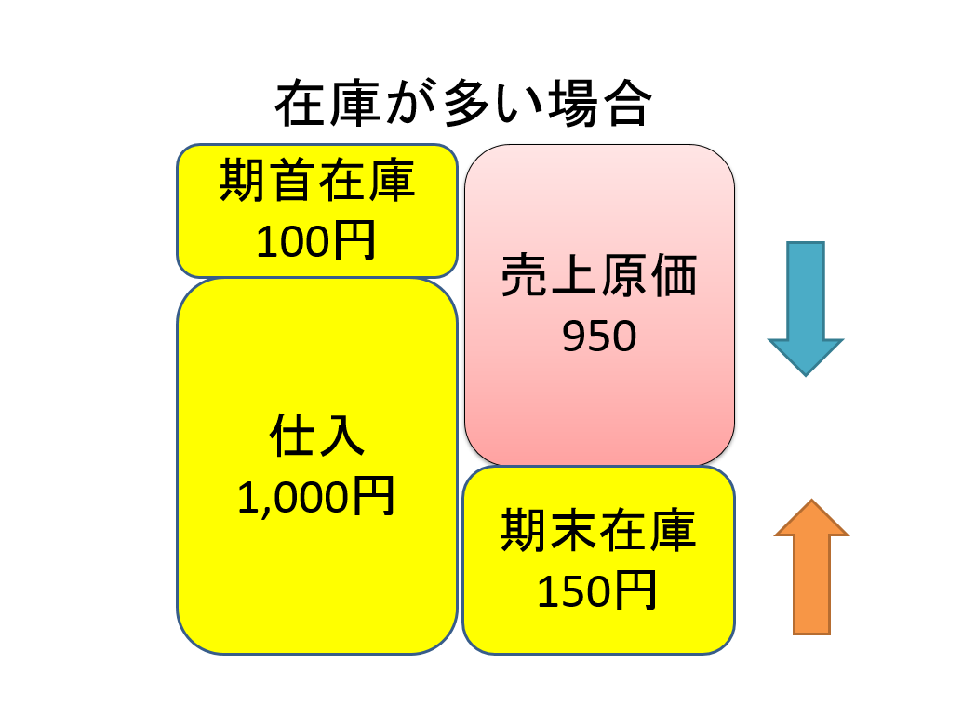

2.在庫が多い場合

仕入れをしたけど、

予定をしていより売れなかった場合を

考えてみましょう

在庫が増えた場合ですね

・期首の在庫のが100円

・当期の仕入が1,000円

・期末の在庫が150円

このような場合には

売上原価は950円になります

下記の赤色のボックスです

在庫が増えれば、

売上原価(経費)が減ります

そして、

売上原価(経費)が減れば、

利益が増えます

経費になる赤色のボックスが

減っているわけですね

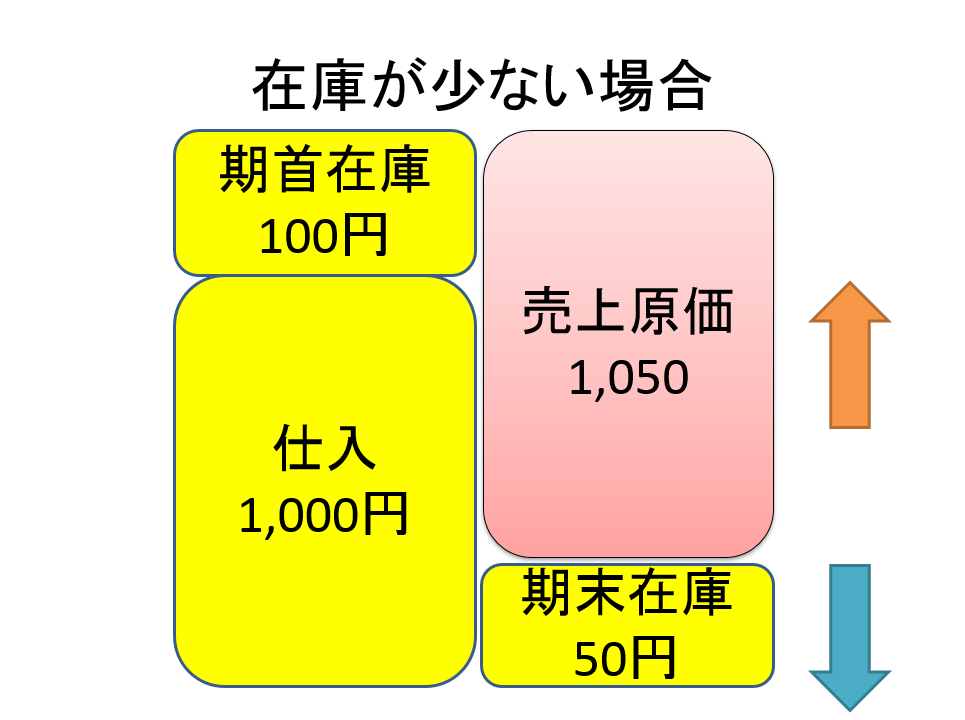

3.在庫が少ない場合

仕入れをして、

予定していたより売れ行きがよかった場合を

考えてみましょう

在庫が減った場合ですね

・期首の在庫のが100円

・当期の仕入が1,000円

・期末の在庫が50円

このような場合には

売上原価は1,050円になります

在庫が減れば、

売上原価(経費)が増えます

そして、

売上原価(経費)が増えれば、

利益が減ります

経費になる赤色のボックスが

増えているわけですね

4.今日のまとめ

視覚的に見ると、

在庫の影響が売上原価に与える影響を

捉えやすくなるのではないのでしょうか?

注意点があって、

特にこの在庫は利益に与える影響が大きく、

利益操作によく使われます

銀行対策として

利益を大きく見せるために

在庫の金額を意図的に

大きくした場合には

粉飾決算になります

逆に在庫の金額を意図的に

少なくした場合には期ズレとして

税務調査で否認される可能性があります

大切なことはあくまで適切な

在庫管理を行っていくことです

特に在庫の数字を帳簿上だけでイジっても、

複式簿記の構造上

翌期以降にしわ寄せが必ず来ます

鋭い融資担当者や

税務調査官は違和感を感じます

あくまで自社の実態に沿った、

在庫管理をしっかり行っていきましょう

本日もお忙しい中お読みいただき、

どうもありがとうございました

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄