2018年10月24日

カテゴリー:

経営者が絶対知っておくべき2種類の改ざんのリスク

365日ブログ

450日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

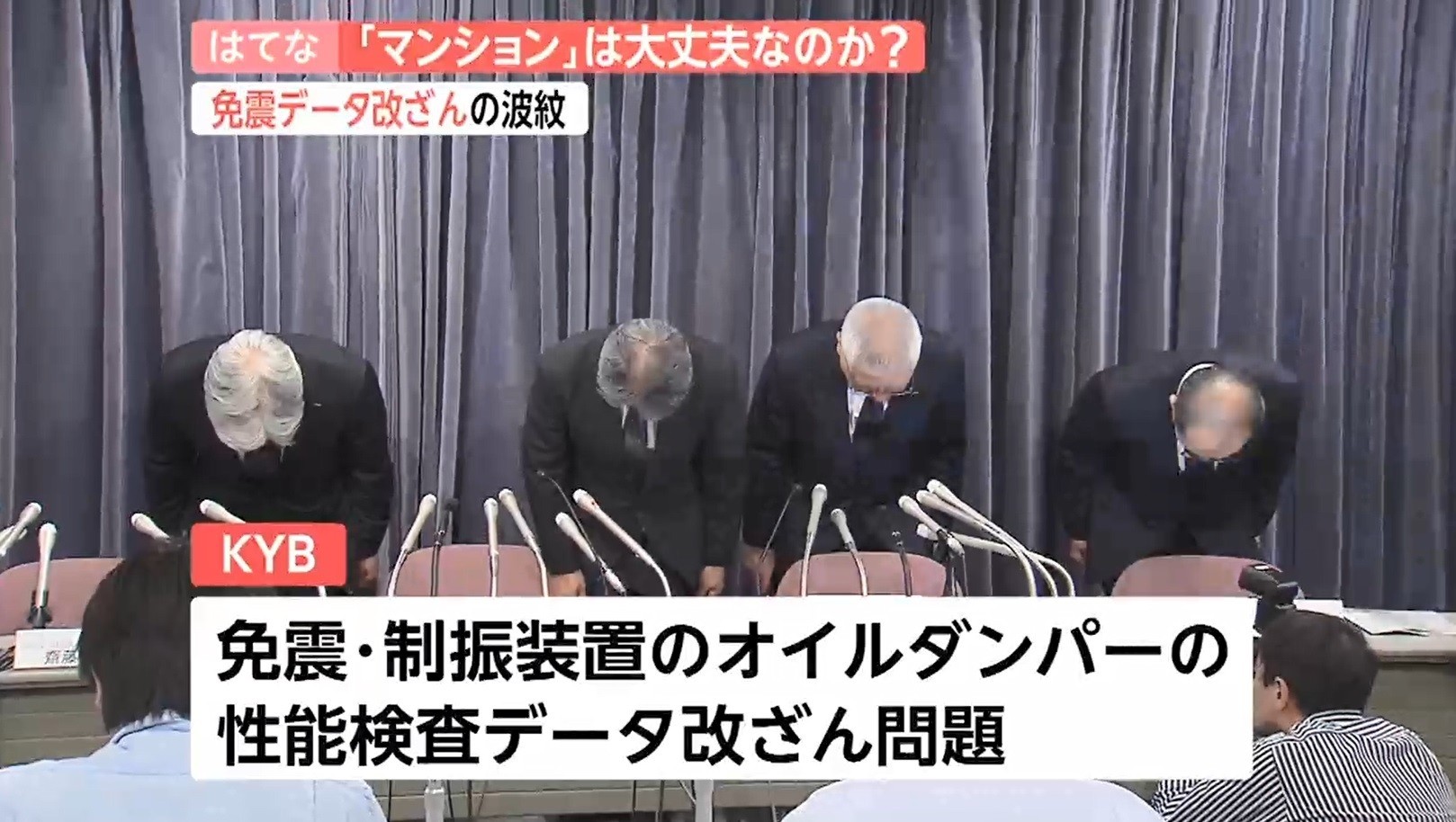

油圧機器メーカー、KYBによる

免震・制振装置の検査データ改ざん問題が

大きくクローズアップされています

昨日の時点で2020年9月までの約2年間、

装置の新規受注を停止する方針を決めています

当然既存の装置の交換作業が優先されることで

今後発生するコストも大きいですが、

失った信頼を回復するのは倍の時間がかかるでしょう

改ざんの代償は大きかったですね

結局改ざんは全て自分たちに跳ね返ってきます

ということで今日は経営者が知っておくべき

2種類の改ざんのリスクです

目次

1. 税金

税金に関する改ざんは、脱税です

脱税とは、

本来課税要件を充足しているのに

不法に免れようとする行為です

支払うべき税金を少なくするために

利益を意図的に下げます

大きく分けると、

・計上すべき売上を除外

・架空の経費を計上

典型的なのはこの2つです

特に税務調査が入って

悪質だと判断された場合、

重加算税や延滞税など重い

ペナルティが課されます

ざっくりいってしまえが、

本来納付する金額の1.5倍は

支払うと考えてよいでしょう

税務署の情報収集能力は、

本当にすごいです

貴社だけでなく、

周辺の会社からも日々情報を集めて

蓄積をしていっています

税金の支払から逃れるために脱税行為を行い、

結果として本来以上の税金を取られてしまうんです

これはすごいもったいないですよね

悪質と判断された場合、

7年前まで遡って追徴を受ける可能性があります

脱税は絶対に止めましょう

ちなみに、

節税と脱税は明確に違います

節税は合法的な範囲内で税金を減らすことです

節税は大きく分けて4つのパターンだけです

節税は国が合法的に認めている話なので、

手法には限界がありますし、

また資金繰りを考えれば節税をすることで

逆に資金繰りが悪化するケースもあります

そのため実態に沿って納税をすれば

結果として財務体質は強くなっていきます

2. 銀行

銀行に対する改ざんは、粉飾決算です

これは1とは逆に、

実際よりも数字を良く見せます

例えば、

今年の成人式で話題になった、

晴れ着のレンタル・販売会社

「はれのひ」の社長は詐欺行為で逮捕されました

火の車だった会社の帳簿を操作して

銀行から返させる宛もないお金を借りて

資金ショートを起こしました

銀行への印象を良くするために、

・架空の売上を増やす

・架空の在庫を増やす

・経費を除外する

こういった手法があります

ただ、するどい銀行の融資担当者も

利益率や金額の推移等でも気づく可能性はあります

一度粉飾決算をしてしまうと

粉飾決算をし続けるしかなくなってきます

これは複式簿記の構造上、

必ずそうなってしまいます

違和感のあるイビツな

数字の動きになってくるんですね

やはり、わかる人はわかります

正式に銀行から借りれないということは、

逆にいえば借りてしまうと

危険ということでもあります

粉飾決算も絶対に止めましょう

3. まとめ

1の場合も2の場合も、

不利益が返ってくるのは

社長や会社だけではありません

従業員の方やそのご家族、

あるいは取引先などにも

派生する可能性があります

まずは実態のままに適正に処理をしていく

問題や課題はその後に探れば良いのです

遠いようで、

実はそれが一番近道ですね

本日もお忙しい中お読みいただき、

どうもありがとうございました

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄