2026年2月20日

カテゴリー:

非居住者に不動産賃借料を支払うときの源泉徴収

365日ブログ

3,126日目

公認会計士・税理士

畑中 外茂栄です。

今日お客様から貸主が外国人の方への家賃の支払に関する質問を受けました。

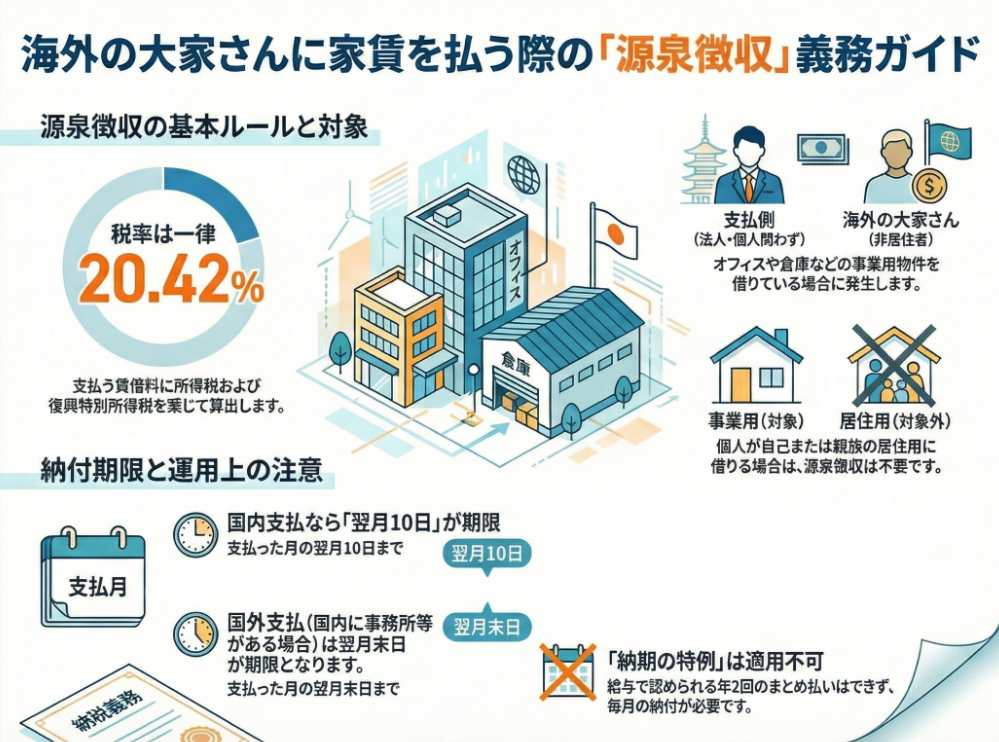

海外在住の大家さん(非居住者)や外国法人から、日本国内にあるオフィスや倉庫を借りている会社は少なくありません。

こうした場合、賃借料を支払う側に源泉徴収義務が生じます。

法人だけでなく、個人(事業者かどうかは問いません)も対象です。

日本国内で賃借料を支払うときは、支払時に20.42%(所得税および復興特別所得税)の税率で計算した税額を源泉徴収し、国に納付する必要があります。

源泉徴収の対象になる「不動産の賃貸料」

源泉徴収の対象となる「不動産の賃貸料」には、主に次のようなものが含まれます。

・国内にある不動産や、不動産の上に存する権利の貸付けによる対価- ・採石権の貸付けによる対価

- ・租鉱権の設定による対価

- ・居住者または内国法人に対する船舶・航空機の貸付けによる対価

源泉徴収が不要となる例外

次のケースでは、源泉徴収は不要です。

・個人が、土地・家屋などを自己または親族の居住用に借り受けて支払う賃借料

つまり、個人の居住用賃貸(自宅の家賃など)は、原則としてこの源泉徴収の対象外です。

納付期限

源泉徴収した所得税および復興特別所得税の納付期限は、支払場所によって異なります。

・国内で支払った場合

→ 支払った月の翌月10日まで

・国外で支払った場合(ただし、支払者が国内に住所・居所または事務所等を有する場合)

→ 国内で支払ったものとみなされて源泉徴収が必要

→ 納付期限は支払った月の翌月末日

よくある勘違いで、こちらは小規模事業者に認められている給料の納期特例(6カ月に1度の納付)の対象外になります。

毎月納付が必要になるため気を付けましょう。

海外の大家さん等への支払いは、通常の国内取引よりも見落としやすい論点です。

「源泉徴収の要否」と「納付期限」をセットで確認し、遅れのないように対応しましょう。

公認会計士・税理士

畑中 外茂栄