2020年4月17日

カテゴリー:

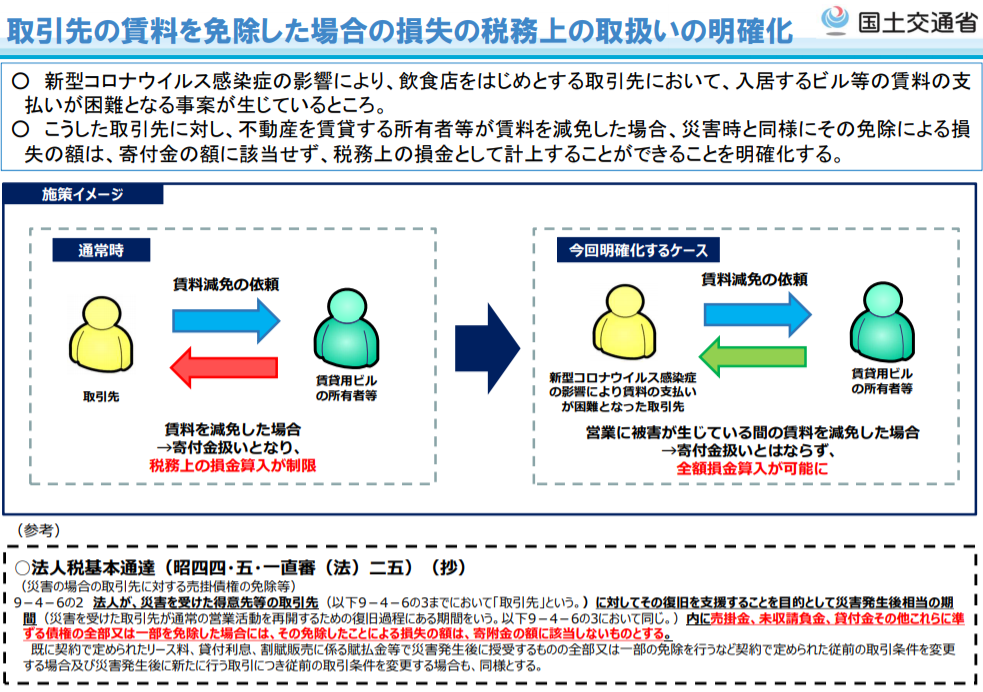

取引先の賃料を免除した場合の損失の税務上の取り扱いの明確化

365日ブログ

991日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

国土交通省から、

「取引先の賃料を免除した場合の損失の税務上の取り扱いの明確化」

が発表されました

コロナ関係で売上が減少した際に、

固定費の支払の負担が大きいため

3月に不動産所有者に対して支払方法について

柔軟な対応を求める要請が出ていました

平時の時であれば、

賃料の減額をすれば

税務上寄付金として扱われます

そうすると賃料の減額をしているのにも関わらず、

所有者側の税負担が上がってしまうんですね

今回の通知で寄付金とはしないという

取り扱いが明確にされました

とはいえ、

実際なかなか賃料の減額には

応じてもらいにくい印象があります(^^;

弊社クライアントの方でも依頼をかけても

やはり応じてはくれませんでした

上記の通知には法的な強制力は無く

結局は当事者の合意になるので

致し方ないのかもしれません

こればっかりは入居者側からすれば、

実際に所有者側に相談してみないとわかりません

実際の賃料の支払が厳しい場合は、

減額は難しくても一時的に猶予してもらうなど、

可能な限り交渉に応じていただきたいところです

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄