2024年3月6日

カテゴリー:

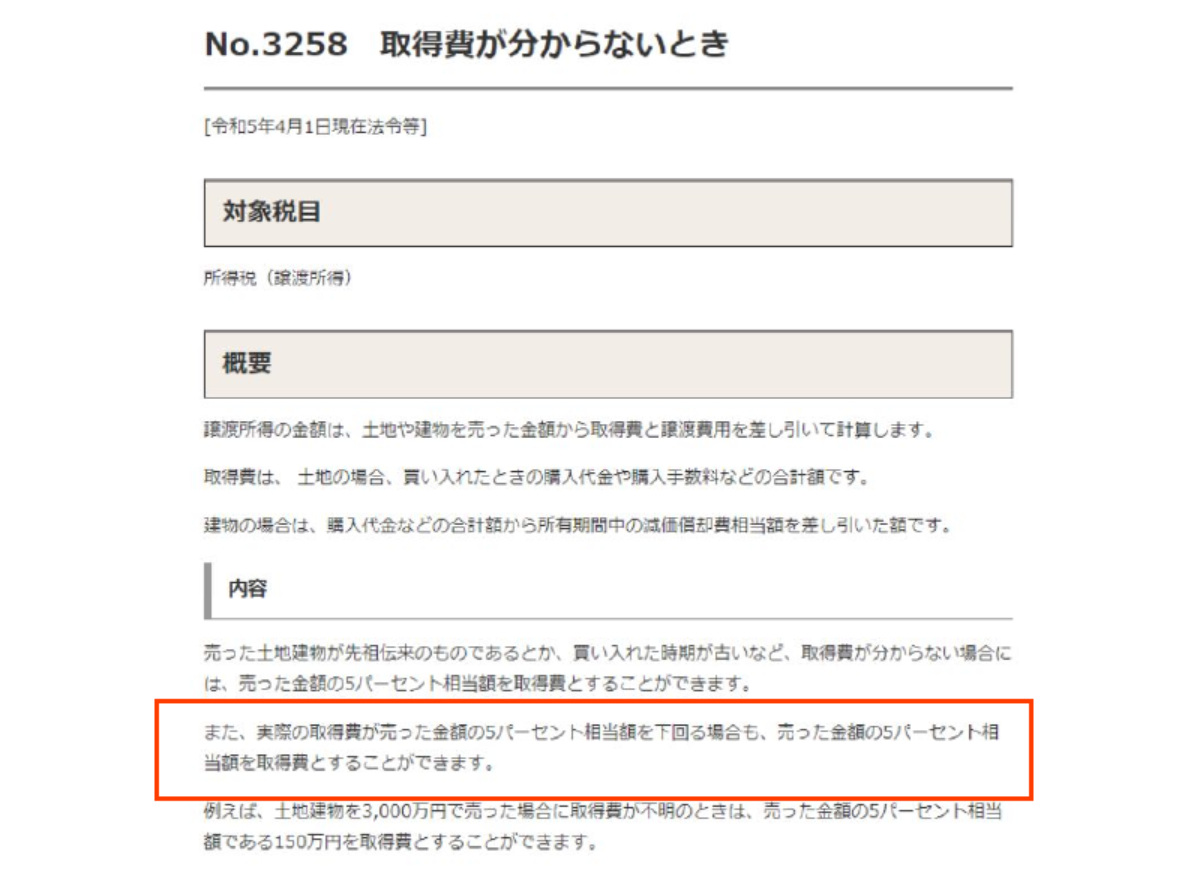

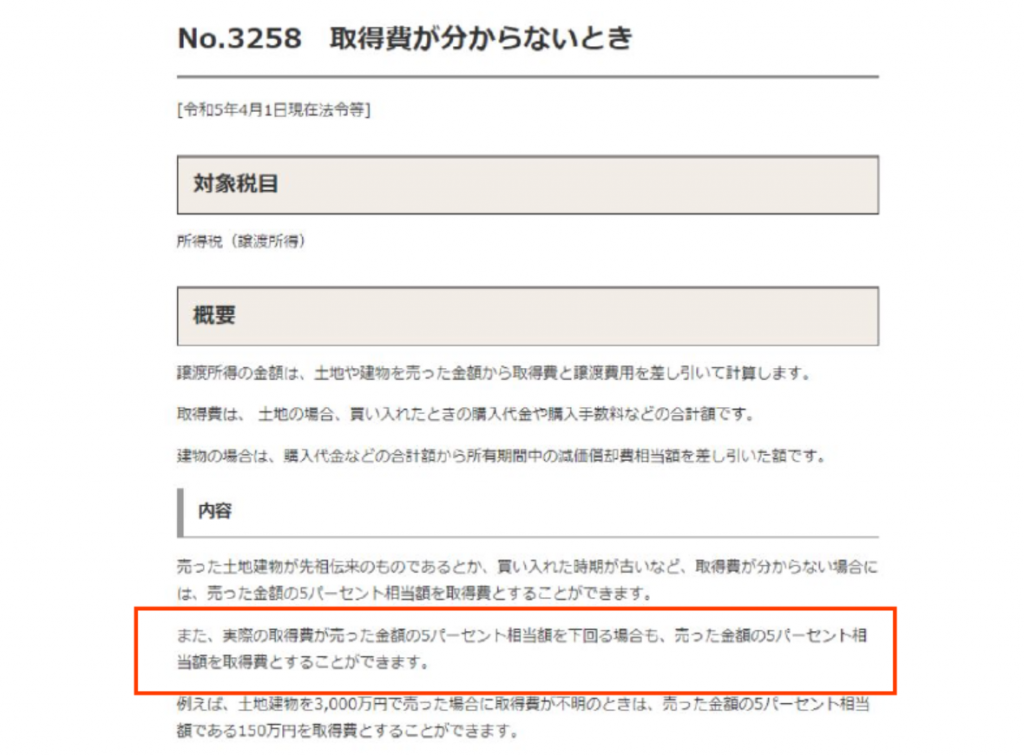

取得費用が不明な場合の5%ルール

365日ブログ

2,410日目

公認会計士・税理士

畑中 外茂栄です

今年は譲渡や贈与などスポット案件も多く依頼を受けています

譲渡所得を計算する際に、売買価額から取得費を控除します

ただ、中には相続などで引き継いだ土地等は

先代がいくらで購入したか不明な場合が多くあります

その場合には、

売った値段の5%を取得費として多少控除することができます

つまり95%が儲けとしてみなされるので、

一般的に不利な場合になることが多いです

ですが極まれに、

実際に取得した費用よりも

売った値段の5%で計算したほうが取得費が高い場合もあります

僕も過去に2回しか経験したことが無いのですが、

どちらも非上場株の売却でした

このような場合には、

この5%基準と実際の取得費を選択して申告をすることができます

5%ルール=不利という思い込みがあると思いつかない場合もあるので、

慎重に検討することが大切ですね

確定申告も残すはあと1週間ほど

明日明後日は本気のラストスパートをするつもりです

公認会計士・税理士

畑中 外茂栄