2021年8月14日

カテゴリー:

労働分配率を”下”げて人件費を”上”げるためにやるべきことは?

365日ブログ

1,475日目

公認会計士・税理士

畑中 外茂栄です

自社の経営でも必ず考えていますし、

クライアントの方からも相談が多いのが

人件費のバランス

です

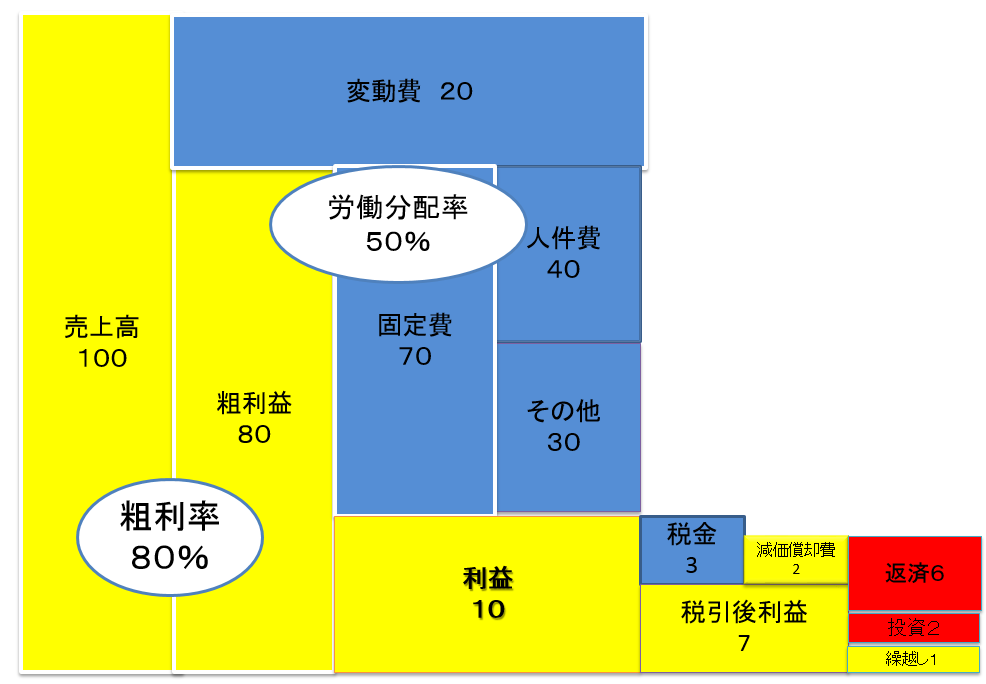

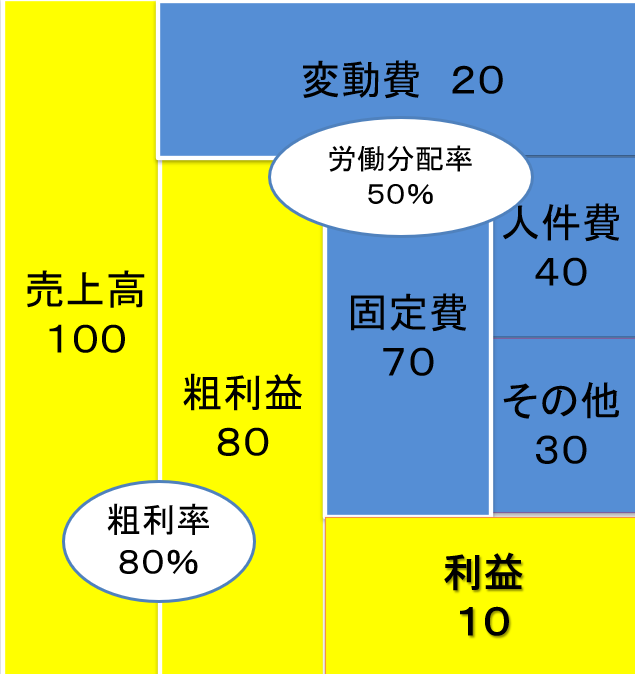

お金のブロックパズルで考えてみましょう

引用:超ドンブリ経営のすすめ

著者 和仁 達也 先生

例えば、

売上100円

変動費20円

粗利80円

固定費70円(内 人件費 40円 その他 30円)

利益10円

の場合だと下記のようになります

この場合だと人件費率の目安になる

労働分配率は50%です

人件費40円÷粗利80円×100%=50%になります

このとき、

労働分配率を下げる

と聞いたときにどのようなイメージをされるでしょうか?

労働分配率は人件費の比率

つまりその指標を下げるということは

給料の金額を下げる、とイメージをする方も

多いのではないでしょうか?

給料を下げるというのは

従業員からすれば嫌がりますよね

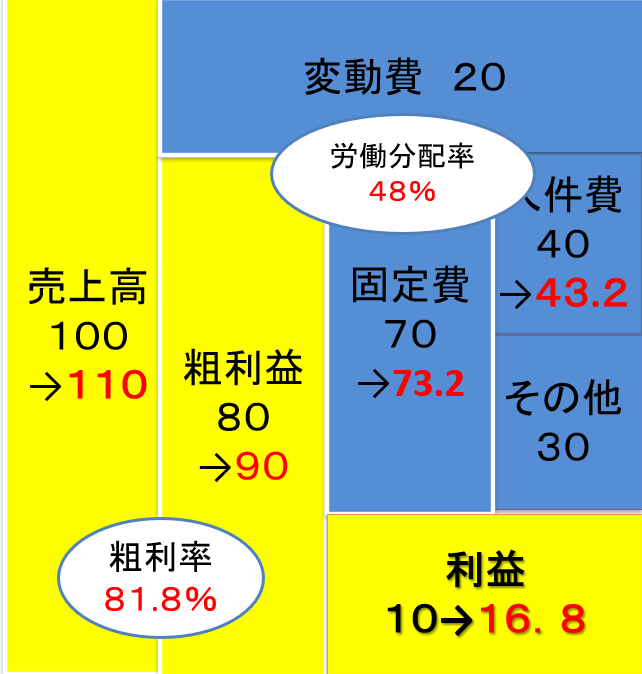

そうではない事例を下記で見てましょう

赤字が変更点です

仮に売上が10%増加し10円増加した場合で

原価である変動費がそのままであれば

粗利も10円増加して90円になります

この時に労働分配率を2%下げても

人件費は43.2円に増加しています

そして会社の利益も16.8円になれば、

内部留保できる金額も増えます

労働分配率を下げても人件費を増やすことはできる

このようなことも可能になるのです

そしてどこが変わったかというと、

粗利

です

生み出された粗利で固定費を支払い、

最終的な利益を創造していきます

そして粗利が表すのは顧客満足度です

粗利は顧客満足度の高さといっても良いでしょう

会社の商品やサービスが多くのお客様に

よって喜ばれている指標です

自社の粗利や粗利率を改善する方法は無いか?

粗利を改善すれば、

人件費も増やせるし

利益も増やすことができるのです

粗利を増やす視点で経営改善に取り組んでいきましょう

公認会計士・税理士

畑中 外茂栄