2018年11月20日

カテゴリー:

愚者は経験に学び、賢者は歴史から学ぶ

365日ブログ

477日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

昨日は驚きましたね

日産自動車会長のカルロス・ゴーン氏と

グレッグ・ケリー氏の逮捕

内容は役員報酬の虚偽記載をした、

金融商品取引法違反の容疑です

上場企業は金融商品取引法の規制を受け、

有価証券報告書の作成と提出が義務づけられています

有価証券報告書とは上場企業が作成する

すごい決算書だとイメージしてください

その他四半期報告書を年に3度作るため、

上場企業は年に4度決算があります

今回の争点になっている期間の

日産の有価証券報告書を見てみました↓

膨大にあるページ数(この期は130P超あります)の中の

【コーポレート・ガバナンスの状況等】に↓

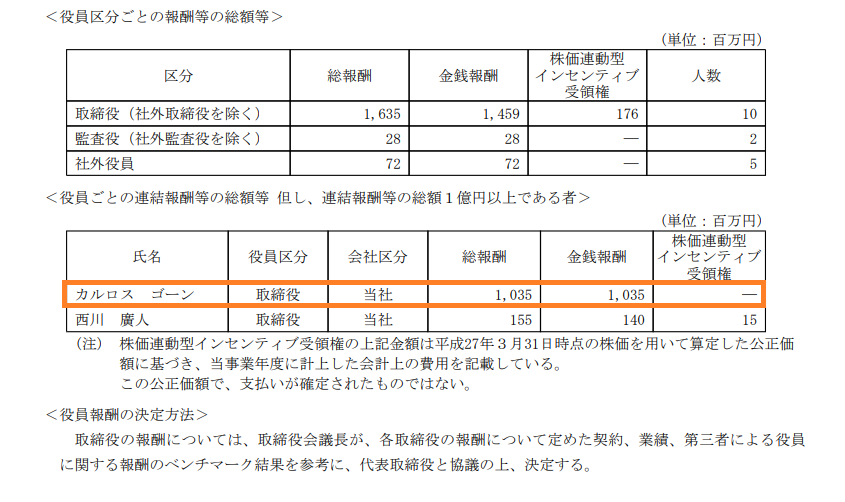

会社全体の役員報酬の総額、

基準値を超える個々の役員報酬の金額や

決定方法が記載されています

日産は連結報酬1億円以上を

個別に開示しています

今回問題になっているのは、

役員報酬の開示の金額です

実際には合計で約99億9800万円だったところを

約49億8700万円と虚偽の記載をしたとのことです

桁が違いすぎて全然ピンときませんね^^;

昨日は日産側が記者会見をしていましたが、

下記の3点を重大は不正行為として強調していました

①ゴーン会長の役員報酬の虚偽記載

②日産の投資資金の私的流用

③日産の経費の不正支出

例えば➂

ゴーン氏は日産の海外子会社の

資金を使って私的な高級住宅を複数購入

維持費等も含めて会社負担にしていました

投資家や銀行等から調達した資金を

自分の私利私欲に使っているとすれば問題です

そして会社側は集めた資金を

どのように利用してどのような成果を生み出したか

説明をしなければいけません

その点で説明責任という点で①も問題です

ちょうど昨日、

『自分の欲求と必要経費とを混合するべからず』という

内容でブログを書きました

偶然、タイムリーな内容になってしまいました

たしかに、

日産のV字回復を達成した

ゴーン氏の経営手腕は

素晴らしかったかもしれません

ですが、

自分の欲求と必要経費を

混合してはならないと再度確認できました

ドイツの政治家、ビスマルクの言葉があります

『愚者は経験に学び、賢者は歴史から学ぶ』

もちろん経験から学ぶこともたくさんありますし、

歴史は繰り返すとよく言われるくらい

歴史から学ぶ点もたくさんあります

事前に防げた話であれば、

事前に防いでいきたいですよね

欲求と必要経費の混合しないように、

線引きを明確にしていきましょう

本日もお忙しい中お読みいただき、

どうもありがとうございました

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄