2017年8月8日

カテゴリー:

空前絶後の超低金利 住宅ローン vs 自己資金

365日ブログ

8日目

公認会計士・税理士

畑中 外茂栄です

今日は住宅ローンを

検討している方に向けて

お得な情報のご紹介です

この前、

お客様の不動産会社のお客様の

住宅ローン控除の相談に行って参りました

お客様のお客様に喜んでいただけると

当然僕たちのお客様も喜んでいただけます

気合が入りますね

知っている方も多いと思いますが

我が国日本は

超低金利時代に突入しています

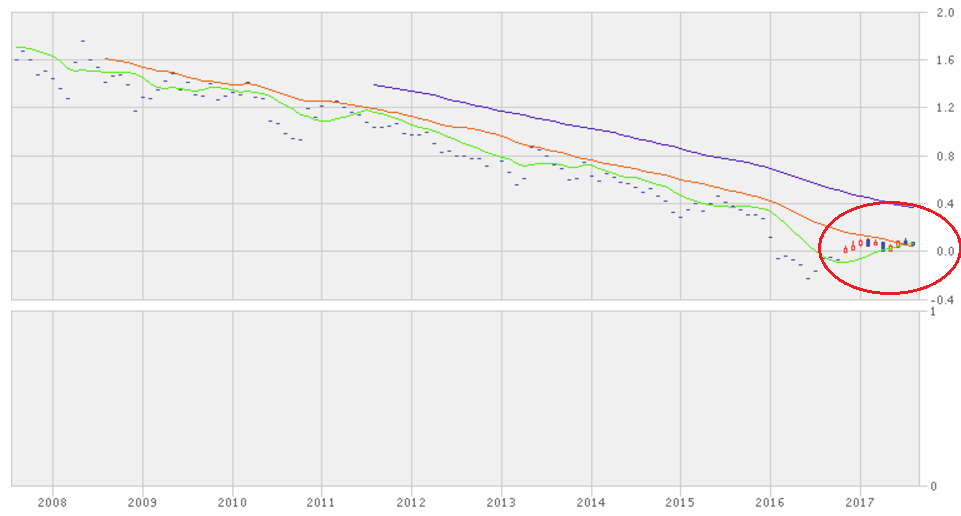

赤は現時点です

上の図は長期金利の目安になる

国債10年の金利の水準です

見ての通りほぼ0%

直近10年でもみても

2%弱下がっていると思うと

すごいですよね

まさに

空前絶後の超低金利状態

僕と同年代の30代の方は

マイホームの検討

を考えている方も多いかもしれませんね

ただ、一生に一度の買い物です

金額が大きいので

自己資金だけで買えない人は

銀行からの住宅ローンを

利用して購入をします

この銀行から借りたお金は

初年度は確定申告をすることによって

所得税や住民税が安くなります

作った家の性能や借入金の残高によって

変わってきますが、

ざっくりいうと残高の1%が控除されます

借入残高が4,000万円だったら

4,000万円×1%の40万円の税金が安くなります

けっこう大きいですよね(^^)

もう一度金利の話に戻ると

競争力の高い銀行であれば

変動金利で0.5%前後の商品もあります

つまり

銀行で利息を払っても

住宅ローン控除を使ったほうが

全体的にお得になる可能性が高いです

ベストな選択肢は

10年目までは住宅ローン控除を

使って11年目に残額一括繰上返済

これが現状だと一番ベストです

※住宅ローン控除は

10年しか使えないので

11年目以降はやはり

利息の分だけ不利になります

実際に借りる金額によって

多少バラツキはありますが、

やはり超低金利は魅力的ですね

本日もお読みいただき、

どうもありがとうございました

公認会計士・税理士

畑中 外茂栄