2020年5月5日

カテゴリー:

持続化給付金の正しい会計処理

365日ブログ

1009日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

先日始まった持続化給付金の申請

この連休中に申請をしているお客様もいらっしゃって、

申請方法や提出書類で問い合わせが入ったりしました

この持続化給付金で質問を受けたのですが、

「持続化給付金は税金はかかるんですか?」

儲けに関する法人税と所得税、

儲け以外の消費税にわけて考えましょう

調べてみると、

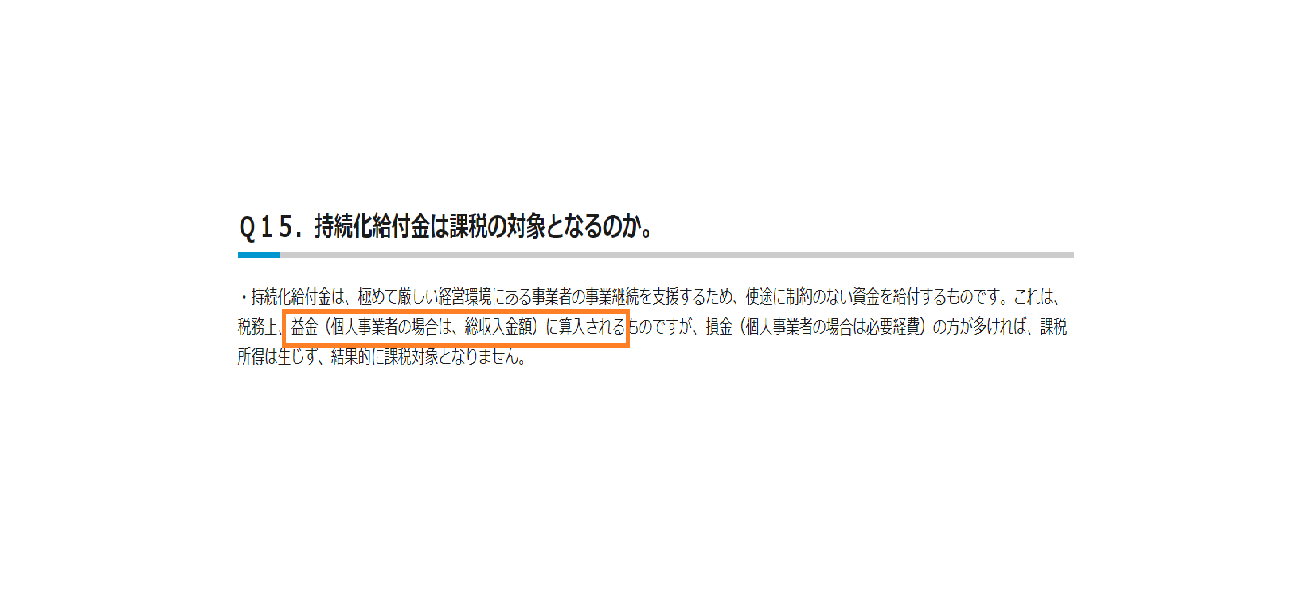

前者についてはサイトのQAに記載がありました

税務上、益金に算入されると記載があります

これは法人税と所得税において共通です

雑収入として会計処理をしましょう

雑収入とはいわゆる本業以外の収入ですね

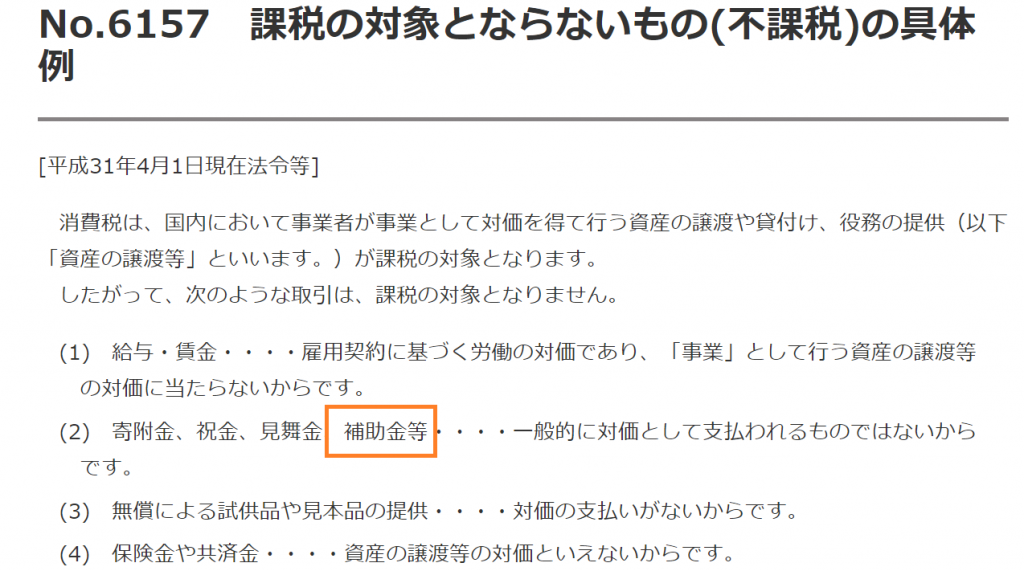

あとは現時点のQAには記載がありませんでしたが、

消費税の取り扱いについては補助金や助成金と

同様に扱えば問題ないと思われます

つまり不課税ですね

リンクはこちら

消費税が課税されるかどうかは、

資産の譲渡か役務提供という考え方があります

何かモノを売ったときや、

具体的なサービス提供があれば

消費税が課税されます

今回はお金を給付(もらっただけ)なので

消費税はかからないと考えられます

まとめると、

法人税・所得税は課税

消費税は不課税

給付された時の処理については留意しましょう

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄