2018年4月12日

カテゴリー:

もう一歩踏み込んで経営数字を把握する~絶対に粗利の把握はしましょう~

365日ブログ

255日目

公認会計士・税理士

畑中 外茂栄です

先週から自計化の導入支援が2件ありました

弊社の自計化のイメージとしては

こんな感じです↓

お客様の負担に

ならないレベルで目指しています

今日はもう一歩踏み込んだ話をしたいと思います💪

昨日支援させていただいた会社の方から

こんなご要望をいただきました

部門別の損益です

よりステップアップした方法です

どういうことかというと、

会社によってはいろんなビジネスを

1つの会社でやっている場合ってありますよね

例えば飲食業

美容業

不動産業

を営んでいる会社があるとします

それぞれの部門で

キャッシュを回していけば、

会社全体として

キャッシュが回ります

ここで役に立つのが、

部門別計算です

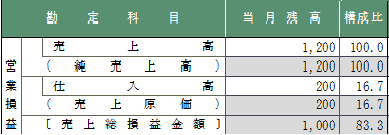

まずは部門別計算を

やっていない場合の試算表です↓

(数字はすごい簡単な例です)

会社全体として、

売上 1,200円

仕入200円

粗利1,000円

といった業績です

どうでしょうか?

これだと会社全体として

業績がわかりますが、

どの部門が儲かっているのか

損をしているのか

よくわからないですよね

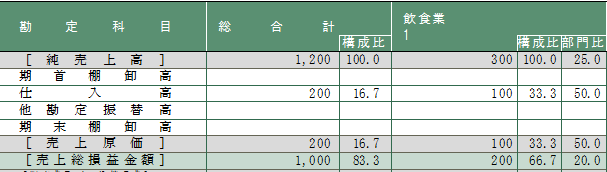

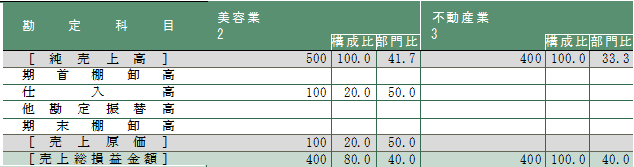

これを部門別で計算をすると↓

飲食業・美容業・不動産業

それぞれの業績が把握できるようになりました

少し自計化の際に入力を工夫するだけで

部門別の損益ができるようになります

今回は事業別に

部門別計算の例を

出しましたが、

拠点別にやるのも1つの方法です

例えば、

名古屋本社

金沢支店

こんな感じです

あとは商品別や部単位で

やる方法もありますね

こういった複数の事業をしている場合は、

それぞれの粗利は最低限把握しましょう

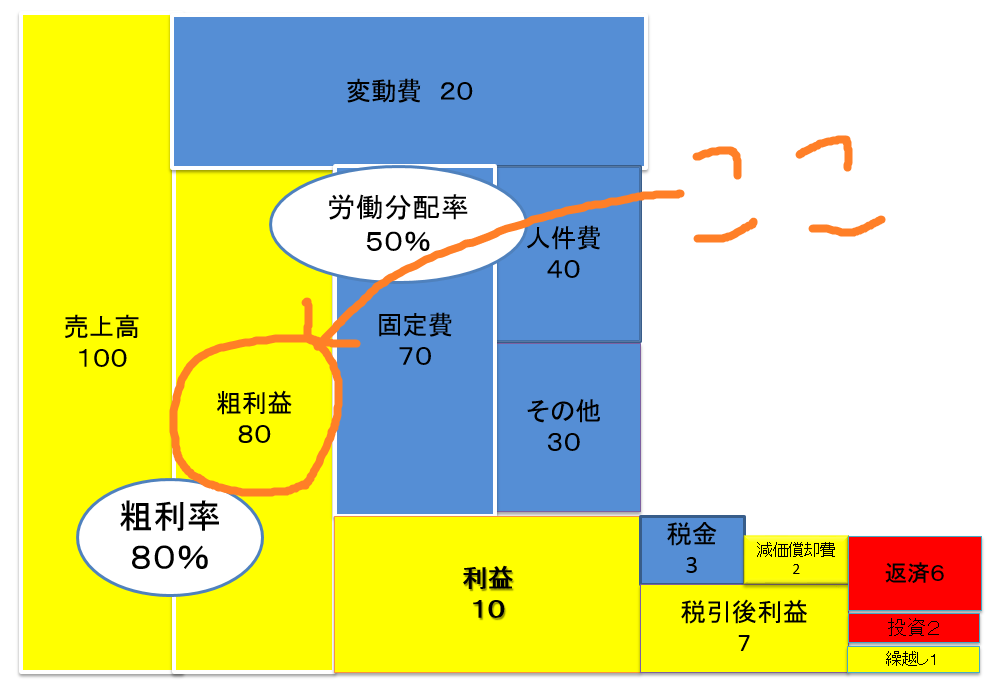

下のお金のブロックパズルを

見てもらえればわかりますが、

引用:超☆ドンブリ経営のすすめ

お金のブロックパズル

著者 和仁 達也先生

固定費も利益も

粗利から生み出されています

もちろん全ての部門が業績好調、

会社全体として増収増益であれば

お金の不安なんて無いかもしれません

ですが、

ちょっと業績が良くないな

何か手を打ちたいけど

どこから手を打とうかな

不採算部門を撤退しようかな

こういったときにはやはり

データを蓄積、収集しないと

誤った意思決定をしてしまうおそれがあります

社内でこういった体制を

整えることができるのが

自計化のメリットです

本日もお忙しい中お読みいただき、

どうもありがとうございました

公認会計士・税理士

畑中 外茂栄