2019年2月8日

カテゴリー:

決算賞与の支給するための3要件と労働分配率

365日ブログ

557日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

先日、決算賞与の支給についてご相談を受けました

この決算賞与については

通常と賞与と異なり注意点があります

目次

1.決算賞与とは?

決算賞与とは、

就業規則等で支給予定日を定めている

夏や冬の賞与とは異なり、

決算の前後に支払われる賞与のことです

決算賞与は、

要件を満たせば決算時に

未払であっても今期の損金とすることができます

通常の賞与は支払った時期の損金となりますが、

決算賞与は以下の要件を満たせば

未払でも損金経理することが可能です

そのため当初の事業計画より

業績が上方する見込みの場合、

貢献してくれた従業員の方に還元しつつ、

利益を圧縮し節税をする手法です

2.決算賞与を支給するための3要件

この決算賞与を支給するためには3つの要件があります

例えば、

平成30年12月決算の会社が

決算賞与を支給する場合を考えてみましょう

この場合だと、

平成30年12月末までに全従業員に通知をし、

平成31年1月末までに通知した金額を支給をし、

平成30年12月の決算において損金経理をすることが必要です

そのため実際に決算賞与の支給を

検討するタイミングとしては

11月から12月上旬あたりになります

この3要件は

税務調査でもチェックされるため、

しっかり守っていきましょう

特に従業員の通知方法について

手段は限定されていないのですが、

可能であればメールやチャットで

履歴を残しておくのがベターです

3.決算賞与を支給するための考え方は労働分配率を使おう

実際に決算賞与を支給する際に

大切なのは算定根拠です

貢献してくれた従業員に還元はしたいものの、

法人にも内部留保は必要です

その際に上限の目安となる金額を

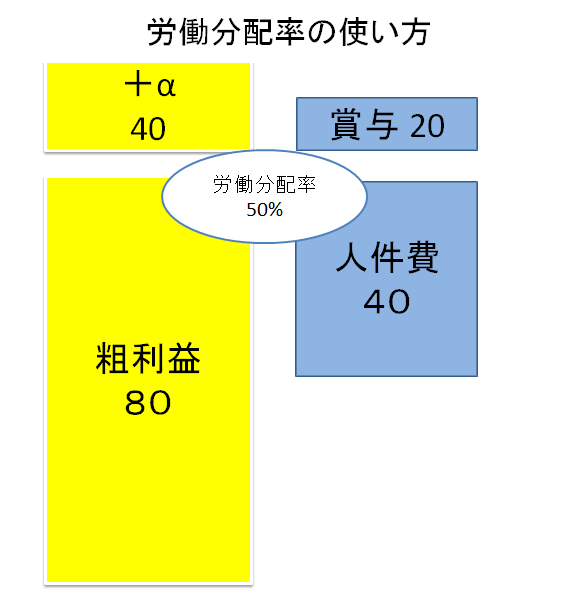

出す指標が労働分配率です

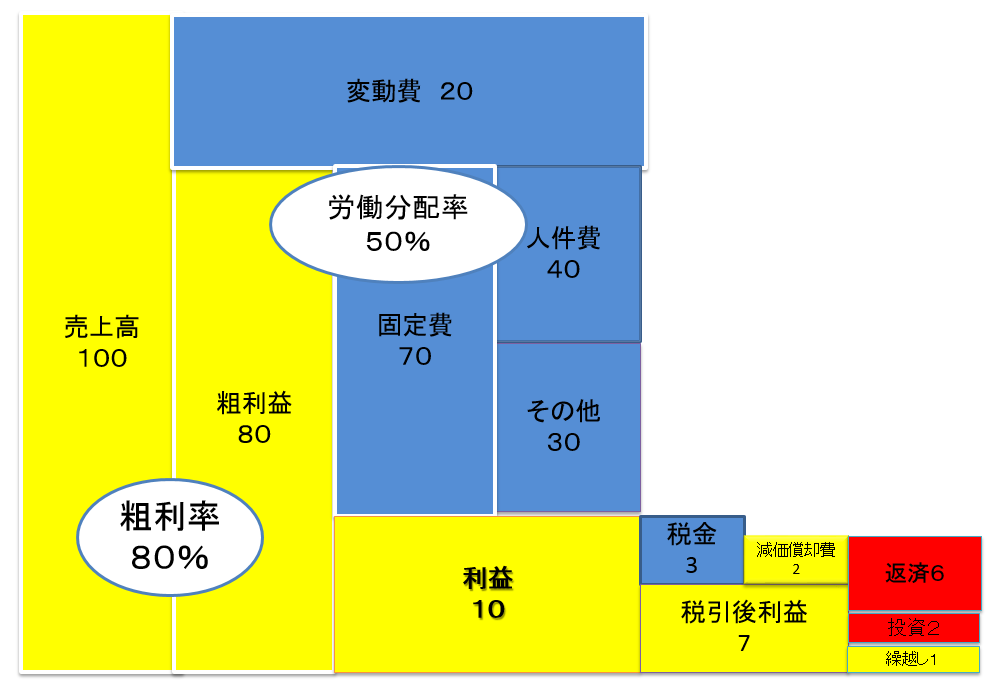

引用:お金のブロックパズル

超ドンブリ経営のすすめ

著者 和仁 達也先生

労働分配率は人件費と粗利の割合のことです

例えば、

自社の労働分配率の目安は50%、

当初の目標値より40円多く

粗利を獲得したとします

その際に、

40円×50%の20円を決算賞与を

支給するといった使い方ができます

4.まとめ

決算賞与は支給金額の検討から

要件の検討など気をつける点もあります

実際に支給するにあたっては

会社の実情に応じてよく検討していきましょう

本日もお忙しい中お読みいただき、

どうもありがとうございました

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄