2025年12月5日

カテゴリー:

B/SとP/Lの2軸分析で見る経営状態の診断方法

365日ブログ

3,049日目

公認会計士・税理士

畑中 外茂栄です。

企業の経営状態は、貸借対照表(B/S)と損益計算書(P/L)の2軸で整理すると、とてもわかりやすく診断できます。

どちらの側面に問題があるのかで、取るべき対策が大きく変わるため、経営判断の土台として非常に有用です。

本記事では、2軸分析の基本と、4つの経営状態に応じた具体的な改善方針を解説します。

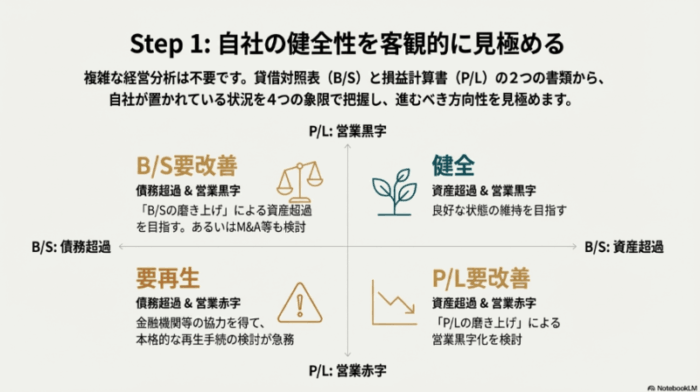

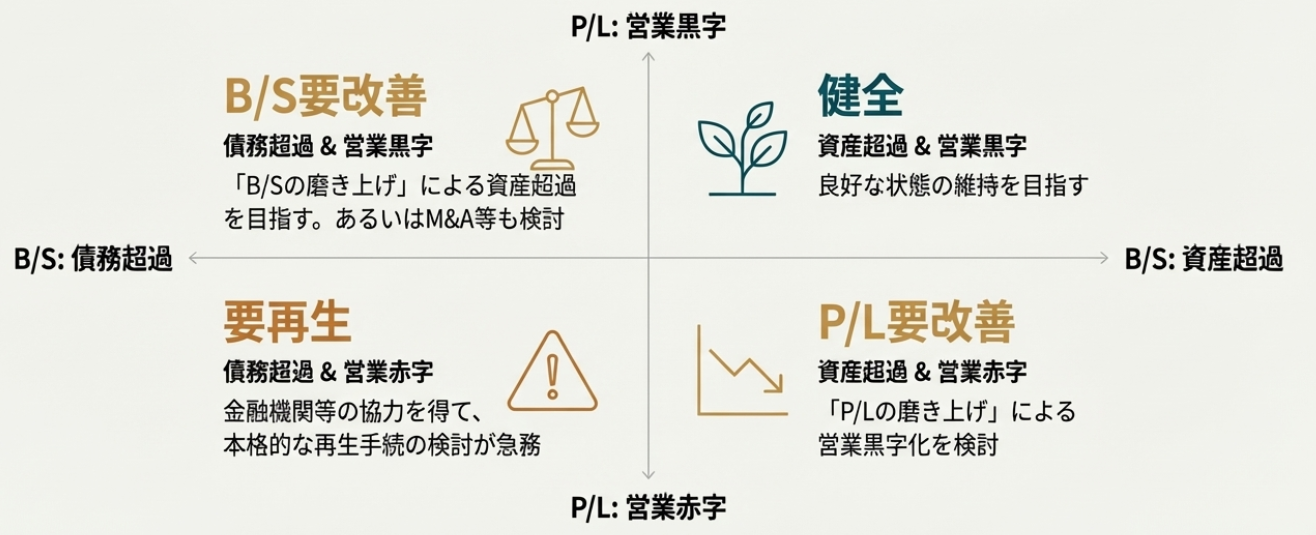

B/SとP/Lの2軸分析とは

2軸分析は、以下の2つの視点から企業の状態を評価する方法です。

・B/S(貸借対照表):資産超過か、債務超過か- ・P/L(損益計算書):営業黒字か、営業赤字か

この組み合わせで、企業の状態は次の4パターンに分類できます。それぞれの状況に応じて、改善すべきポイントが明確になります。

4つの経営状態パターンと対応方針

① 健全(資産超過 × 営業黒字)

状態:財務体質も収益性も良好。

対応方針

- 現状維持を基本とする

- 成長投資や新規事業にも前向きにチャレンジできる

- 定期的な財務分析で早期に異変を察知する仕組みを作る

健全な状態だからこそ慢心せず、足元を固めながら投資判断を行うことが重要です。

② 要改善(資産超過 × 営業赤字)

状態:財務体質は健全だが、収益性に問題あり。

対応方針:P/L(事業)の磨き上げで黒字化する

改善手法例

- 固定費削減(人件費・家賃・光熱費など)

- 不採算事業からの撤退

- ビジネスモデルの見直し

- 粗利益率ABC分析で低利益の得意先を見直す

財務体質がしっかりしているため、収益改善が進めば早期に健全状態へ戻せます。放置すると資産が減少し、いずれ債務超過へ向かうリスクが高まります。

③ 要注意(債務超過 × 営業黒字)

状態:事業は黒字で価値があるが、財務内容が悪化。

対応方針:B/S(財務体質)の改善で資産超過へ戻す

改善手法例

- 遊休資産の売却

- 売掛金の回収強化・与信管理

- 在庫圧縮

- 不採算事業の整理

- 増資による純資産の増強

- 事業再編・M&Aの検討

黒字を生む事業があるため再生可能性は高いですが、債務超過が長引くと資金調達が厳しくなるためスピード感が大切です。

④ 危険(債務超過 × 営業赤字)

状態:財務・収益の両面が悪化した最も深刻なケース。

対応方針

- 時間が経つほど選択肢が狭まるため、即時の対応が必須

- 廃業を含む抜本的な判断も視野に入れる

主な選択肢

- 事業再生手続き(私的整理・法的整理)

- スポンサー支援(M&A)

- 廃業・清算

資産の目減りが加速するため、専門家への早期相談が重要です。

2軸分析の実践ステップ

ステップ1:B/Sの状態を確認

純資産 = 総資産 - 総負債

- 純資産がプラス → 資産超過

- 純資産がマイナス → 債務超過

ステップ2:P/Lの状態を確認

- 営業利益がプラス → 営業黒字

- 営業利益がマイナス → 営業赤字

ステップ3:パターンに分類する

| B/S | P/L | 分類 | 緊急度 |

|---|---|---|---|

| 資産超過 | 営業黒字 | 健全 | 低 |

| 資産超過 | 営業赤字 | 要改善 | 中 |

| 債務超過 | 営業黒字 | 要注意 | 高 |

| 債務超過 | 営業赤字 | 危険 | 最高 |

ステップ4:パターンごとの改善行動を実行

損益(P/L改善)か、財務改善(B/S改善)かを明確にし、優先順位を決めます。

まとめ

B/SとP/Lを2軸で見ると、企業の健康状態が一目で把握できます。

・健全:現状維持+成長戦略- ・要改善:P/L改善で黒字化

- ・要注意:B/S改善で資産超過へ

- ・危険:即時対応、再生・清算も検討

特に「要注意」や「危険」に該当する場合、放置すると選択肢が急速に細り、再生可能性も下がります。

早期に専門家へ相談し、適切な打ち手を講じてください。

公認会計士・税理士

畑中 外茂栄