2024年12月14日

カテゴリー:

定額減税の反省から、一気通貫したシンプルな仕組みを目指す

365日ブログ

2,693日目

公認会計士・税理士

畑中 外茂栄です

2日間の東京出張も終わり、帰りの新幹線の中です

年末調整も後半戦に差し掛かり、

最終の確定金額を算出する段階に入ってきました

今年の6月に始まった定額減税

この定額減税は、

納税者本人は4万円(所得税3万円+住民税1万円)の

減税措置を受けることができ、

扶養親族がいれば同額の減税措置を受けることができます

ですが、この定額減税はとにかくめんどくさい

当初から制度の事務手続の煩雑さや

調整給付金の二重取りなど制度の欠陥が目立っていました

特に最終確定する今の年末調整の段階では、

実務担当者は従来と比較してチェックする箇所など、

事務負担がかなり増えていると思います

その最終結果である年末調整を進めていると・・・

定額減税分の減税を、引き切れていない人多数発生

結局、4万円の減税のうち

所得税3万円分を引ききれない人を多く見かけます

例えば、

・年収500万

・住宅ローン控除あり

・扶養親族 1人~3人

このような家族構成・年収は一般的だと思うのですが、

このような場合に定額減税を引く前にすでに所得税が0だったり、

0でなくても低いケースがかなりありました

もともと、

住宅ローン控除も全額引ききれない問題もありました

このような納税者は全国でも多発すると思われます

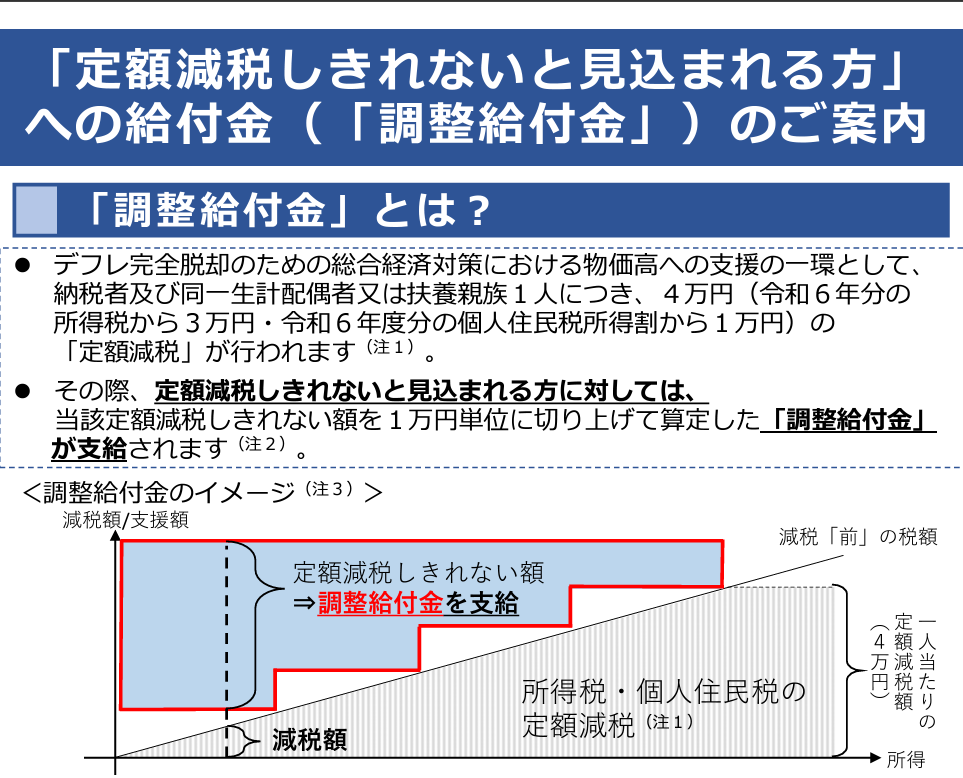

では定額減税を満額引き切れなかった場合にどうなるか?

その場合には、役所からの調整給付金での支給になります

引用:総務省資料より

役所への手続が必要になります

ここで、ちょっと待てよと

であるなら、

最初から給付金でよかったんじゃないか?と誰もが思うわけです

しかも調整給付金を支給するにあたって、

確認や照合、支給業務はかなり大変だと察します

この定額減税で一番大変なのは、

経理担当者や会計事務所、システム会社でもなく、

役所にお勤めの窓口の方々だったという顛末でした

景気や消費刺激の目的からすると、

消費手抜き工事のような、歴史上類まれな不適切な制度でした

我々は我々の立場でやるべきことをしっかりやるだけですが、

今回のようなケースからも学べる点はあります

結局は、シンプルに尽きます

複雑であれば複雑であるほど、

工数は増加しコストも増加します

また得られた効果や実感もわかりづらくらなります

そして逆残から考えることです

最終的にその4万円を納税者に還元するという趣旨であれば、

最初から6月に給付金で支給すれば完結しました

一気通貫したシンプルな仕組み

こういったことも自社の仕組やルールに活かしていきたいと思います

それでは本日もがんばりましょう!!

公認会計士・税理士

畑中 外茂栄