2020年7月27日

カテゴリー:

コロナ関係の損失は特別損失へ

365日ブログ

1092日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

今日は上場企業の第一四半期決算のレビューでした

3月決算であれば第一四半期は

4月~6月の3ヵ月が対象になります

そのためコロナ関係の影響が本格的に反映される時期です

今回特殊な論点になっているのが、

コロナ関係の損失

です

決算書にはいくつか書類がありますが、

会社の儲けを表す書類は

損益計算書(PL)と呼ばれる書類です

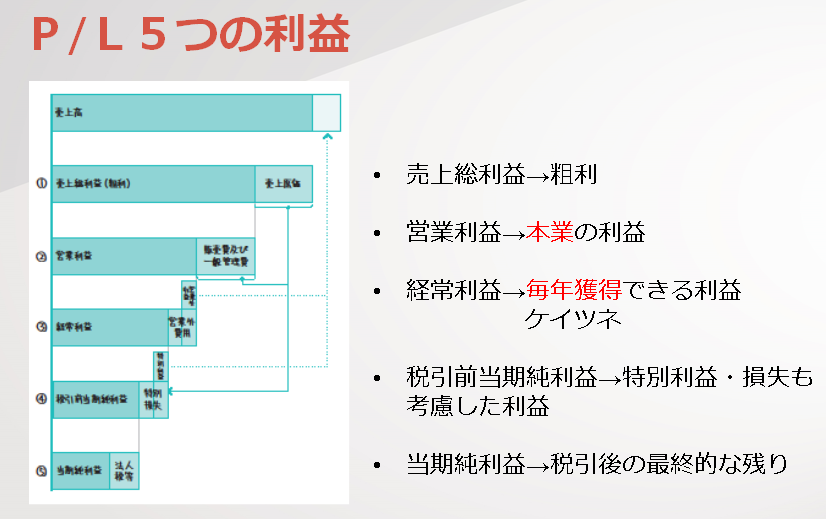

この損益計算書には上記の通り5つの利益があります

・売上総利益(粗利)

・営業利益

・経常利益

・税引前当期純利益

・(税引後)当期純利益

です

このうち重要なのは営業利益、

いわゆる本業の利益です

金融機関も重要視している指標のうちです

営業利益は粗利から販売費および一般管理費を引いて出します

販管費および一般管理費には

賃料や人件費などいろんな経費が入っています

仮にコロナ関係での営業を止めても固定費は発生しますし、

人件費も休業手当として支給している場合には

販売費及び一般管理費に入ってしまいます

そのため売上が減少してしまったのに

固定費が変わらない場合には営業利益が

悪化してしまうため印象がよくありません

そのため、

コロナ関係で発生した損失部分を

特別損失に持っていくことが認められています

特別損失に計上すれば、

営業利益が良くなり見栄えがよくなります

また金融機関にもあくまで

臨時の損失だったと説明がしやすくなりますよね

もちろんこれは上場企業だけでなく

中小企業にも認められています

決算書も一工夫することはできます

もしコロナ関係で大きな損失を出して

決算期を迎える場合には一工夫をしていきましょう

短期でキャッシュフローを改善し

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄