2023年1月14日

カテゴリー:

令和5年度税制改によるインボイス制度支援措置②

365日ブログ

1,993日目

公認会計士・税理士

畑中 外茂栄です

昨日は税制改正の中から、

インボイス制度支援措置の一部を紹介しました

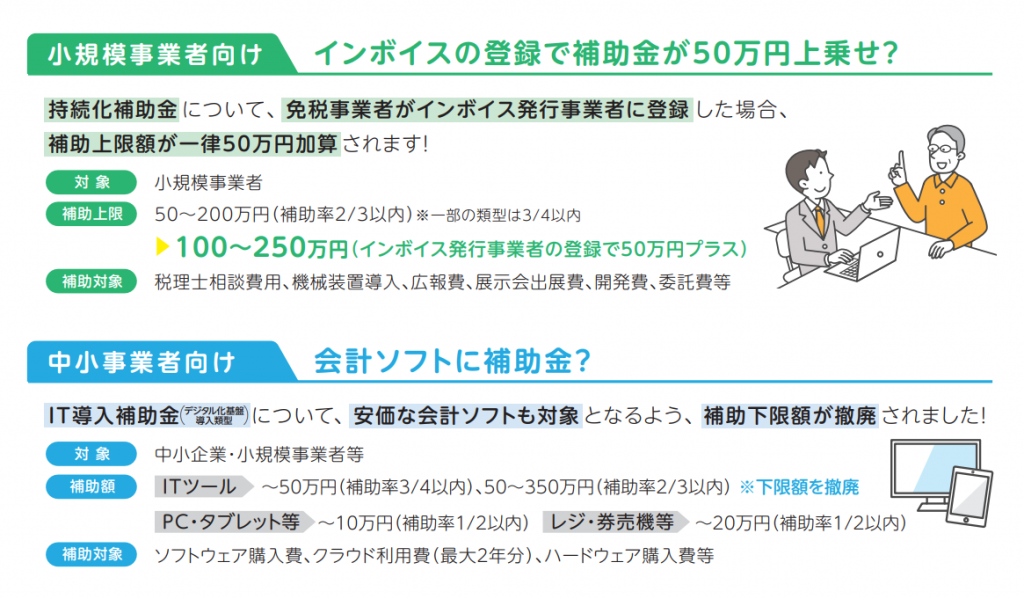

まずは補助金の話です

インボイス制度導入にあたって、

ITツールの導入を検討している事業者によっては

持続化補助金やIT導入補助金の対象になる場合があります

購入前にタイミングが合えば、

利用を検討して見てください

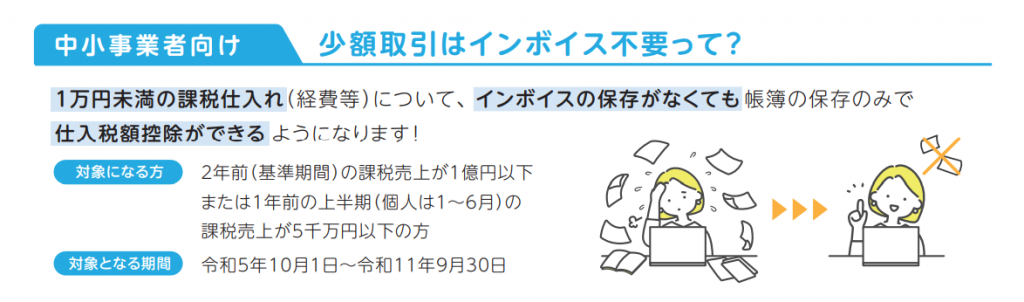

次に一定の規模以下の事業者は

少額取引についてはインボイスが不要になり

帳簿の保存のみで仕入税額控除を行うことができます

こちらは基準期間(2年前)の課税売上1億円以下、

特定期間(前年の6ヵ月)課税売上が5000万以下の

事業者を想定しているため1億円超の売上がある

中堅の事業者は利用ができません

またこちらについても、

令和11年9月末までの時限措置になっています

こちらについては会社の規模の要件を

問わないようにしてほしかったのですが・・・

中堅の会社であればしっかり対応していくしかないですね

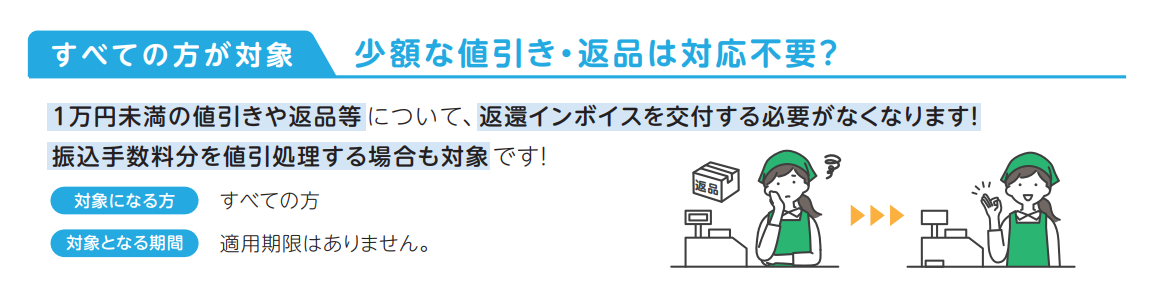

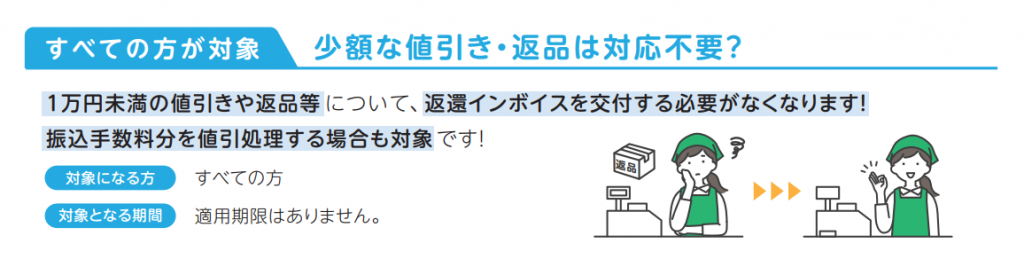

続いて1万未満の取引であれば、

すべての事業者が返還インボイスの対応が不要になりました

これは本当によかった、、、

インボイス制度の中では、

例えば売上代金から振込手数料を引いて入金された場合には、

その都度返還インボイスの作成が要求されていました

我々の業界だと、

そんなのは事実上できるわけねーよっていう声が多数でしたし、

実際弊社でもクライアントの方にご案内するときには

事実上無理ということをお伝えしていました

多少の振込手数料程度あれば返還インボイスは無視して良さそうです

ただしあくまで1万円未満の少額取引のため、

大きな取引の相殺等は返還インボイスの作成が必要になってきます

すでにインボイス関係で案内していたクライアントの方には、

正式に施行されたら再度通知したいと思います

事務負担が確実に増えるインボイス制度ですが、

まずは核となる基本的なところを中心にしっかり対応していきましょう

公認会計士・税理士

畑中 外茂栄