2017年10月13日

カテゴリー:

内部留保をわかりやすく解説②~利益の形は何になっているか?~

365日ブログ

74日目

公認会計士・税理士

畑中 外茂栄です

昨日から内部留保について書いています

内部留保の考え方については注意点があります

昨日の例で出した、

1本売値200円ペットボトルの水

この売上の1割の20円が未回収、

売掛金だとします

モノが売れてから代金が

1~2ヶ月後に入ってくるイメージです

※正確さより、わかりやすさを重視しています

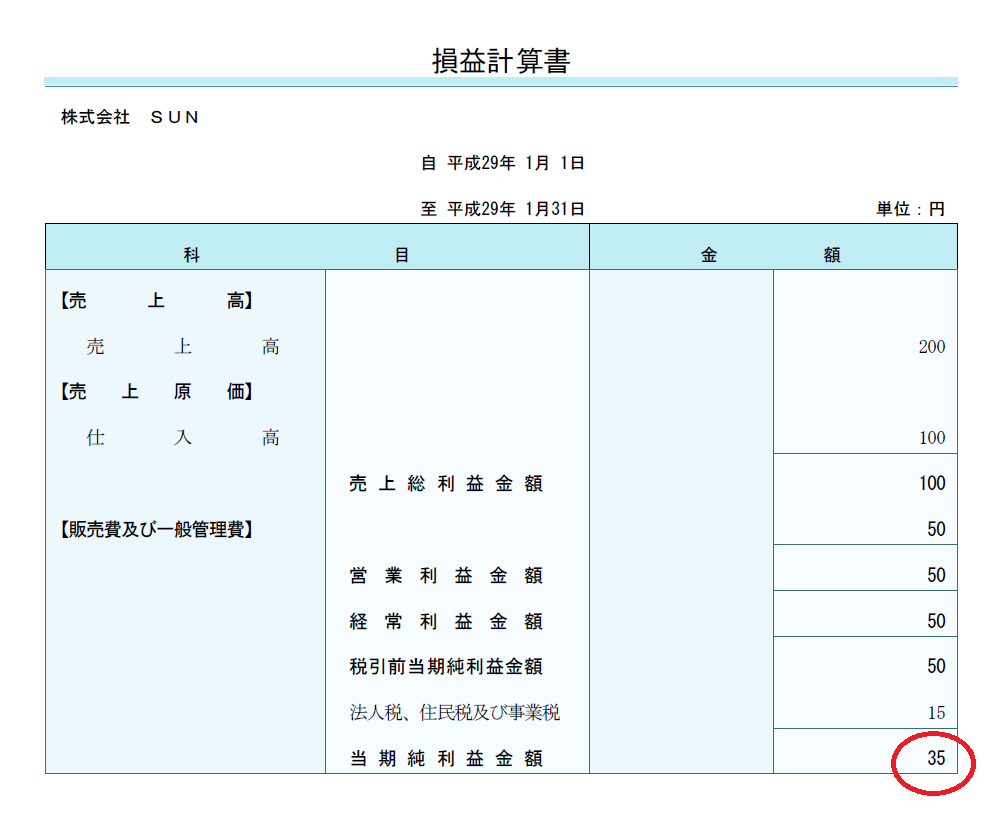

決算書の中で損益計算書を見ると下のようになります

※損益計算書は会社がいくら儲かったか

いくら損をしているかを表しています

昨日の現金で売れた場合とまったく一緒です

現金で回収できても、

現金で回収できてなくても、

儲けは一緒なんです

ここで注意点です

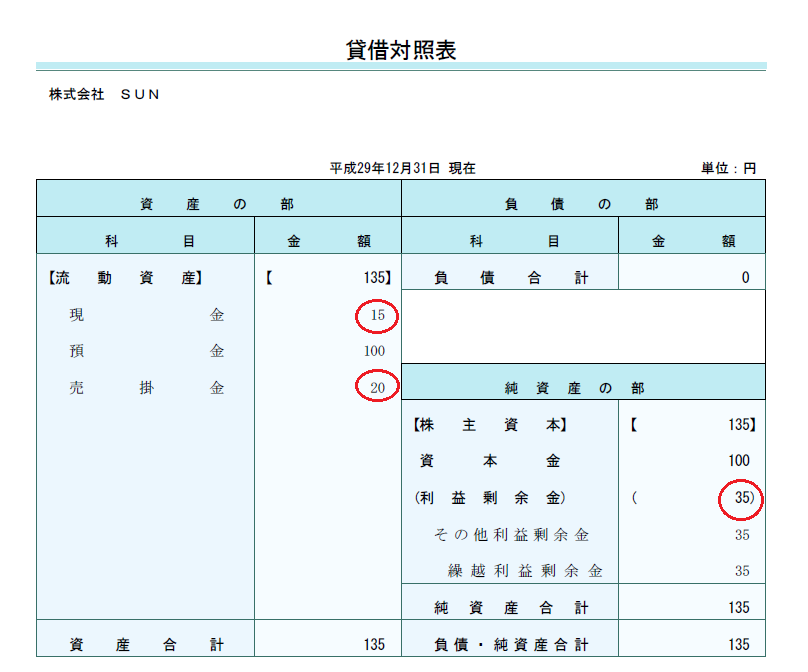

決算書の中の貸借対照表は下記になります

※貸借対照表は会社の現金がいくらあるか、

借金がいくらあるかなどを表す書類です

右下の内部留保と言われている部分も

昨日と一緒の結果です

左側の資産は一部が代金未回収の売掛金として残っています

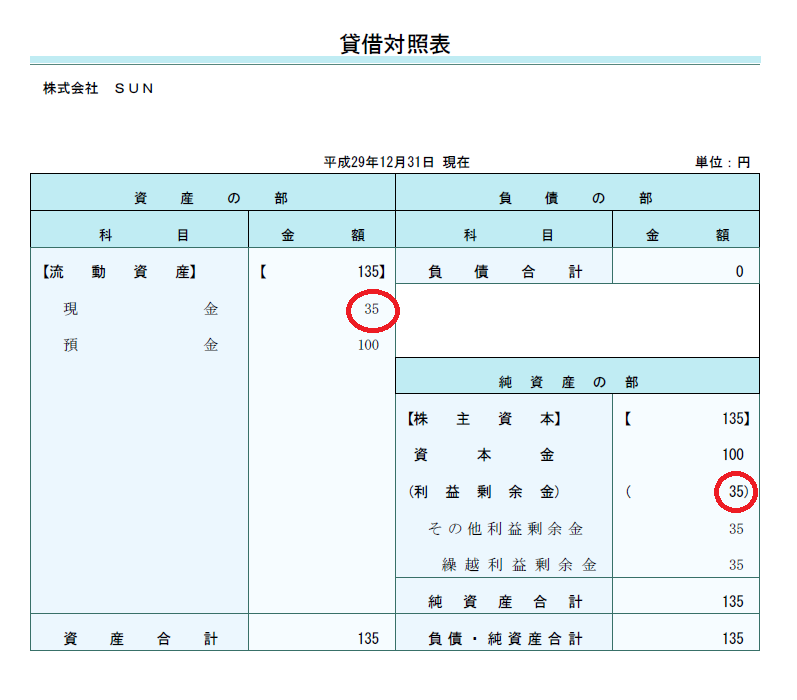

売掛金が無事回収できれば、

昨日と同じこの形になるわけですね↓

つまり、

内部留保は必ずしも現金として回収できている状態ではない

ということです

利益が出ていても、

その利益がいろんな形に変わっていくのです

例えば、

稼いだ利益が現金になり、

設備投資に回っている可能性もあります

そして稼いだ利益が現金になり、

銀行への返済にも回ります

経営も

毎年毎年増収増益の

右肩上がりばかりではありません

万が一のときの備えもこの利益から蓄えておく必要があります

そのため、

内部留保は現金が潤沢という思い込みは

非常に危険なわけですね

利益が出ていても手元の現金が無いというのは

代金の回収が滞っている状態です

こういった状況が続いていくと、

いわゆる黒字倒産に近づいていきます

内部留保についてイメージを持っていただければ幸いです

本日もお忙しい中お読みいただき、

ありがとうございました

公認会計士・税理士

畑中 外茂栄