2017年10月4日

カテゴリー:

法人成り➂~法人と個人・社保と税金の視点から考えるトータルの支出額~

365日ブログ

65日目

公認会計士・税理士

畑中 外茂栄です

さて本題ですが、

先日から法人成りについて書いています

今日はトータルの支出額についてです

税金と社会保険のトータルの支出額を比較します

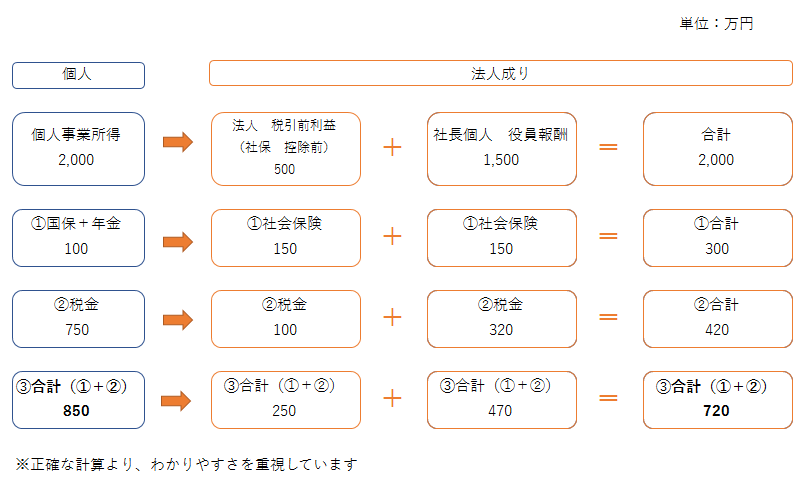

まずはこちらをご覧ください

一番お金の出が大きく変化するのが

社会保険と税金です

(社保は個人の場合は

国民健康保険と国民年金を指します)

青い部分が

個人事業主の財布

オレンジ色が

法人成りしたあとの

法人と個人の財布

とイメージしてください

※正確な計算は抜きでわかりやすさ重視にしています

所得が2000万円の個人事業主が法人成りし、

法人の利益を500万、役員報酬を1500万に設定した例です

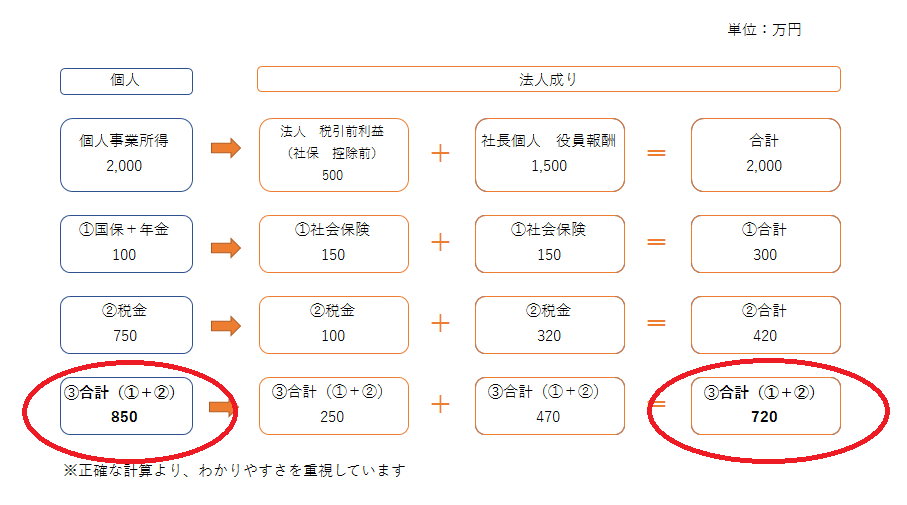

結果を見ると、

社会保険と税金の合計金額は

法人が130万円減っています

お得になったわけですね

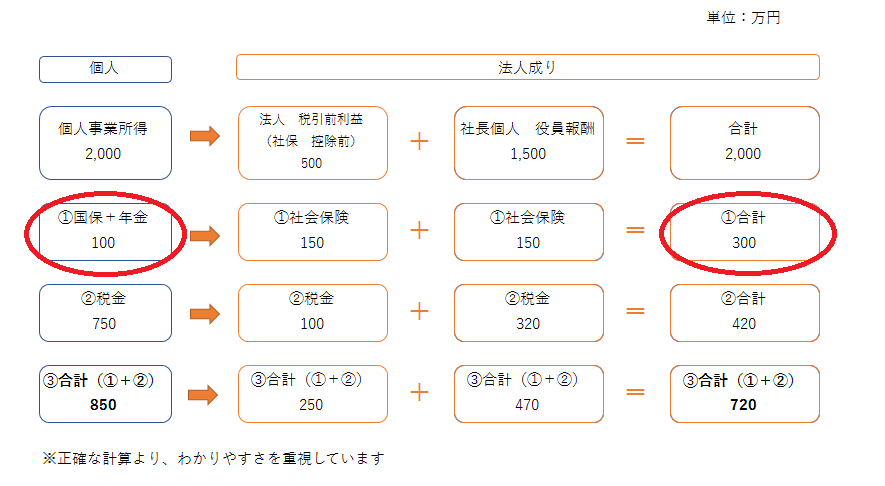

この理由なんですが、

実は社保は法人が負担が上がっています

個人の国保と国民年金の支払額の上限よりも、

法人の社保の上限額のほうが高いからです

ただ、

社会保険の場合は

将来の年金に回っているという考え方もできるので、

負担が多いから損というわけではありません

将来の年金が

もらえるかは別問題ですが・・・

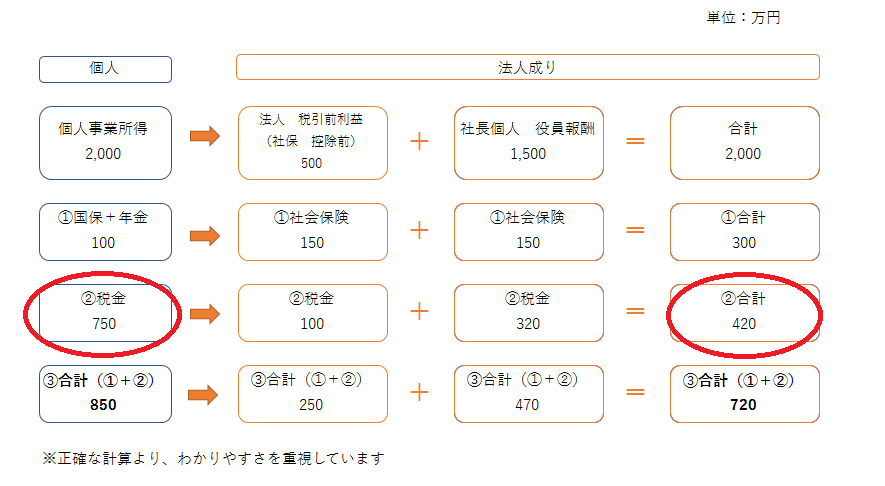

次に税金ですが

法人が減っています

これは個人の税金のルールは

所得税という法律が適用されるんですが、

この所得税は所得が多くなっていくにつれて

税率が上がっていきます

これを累進課税方式といいます

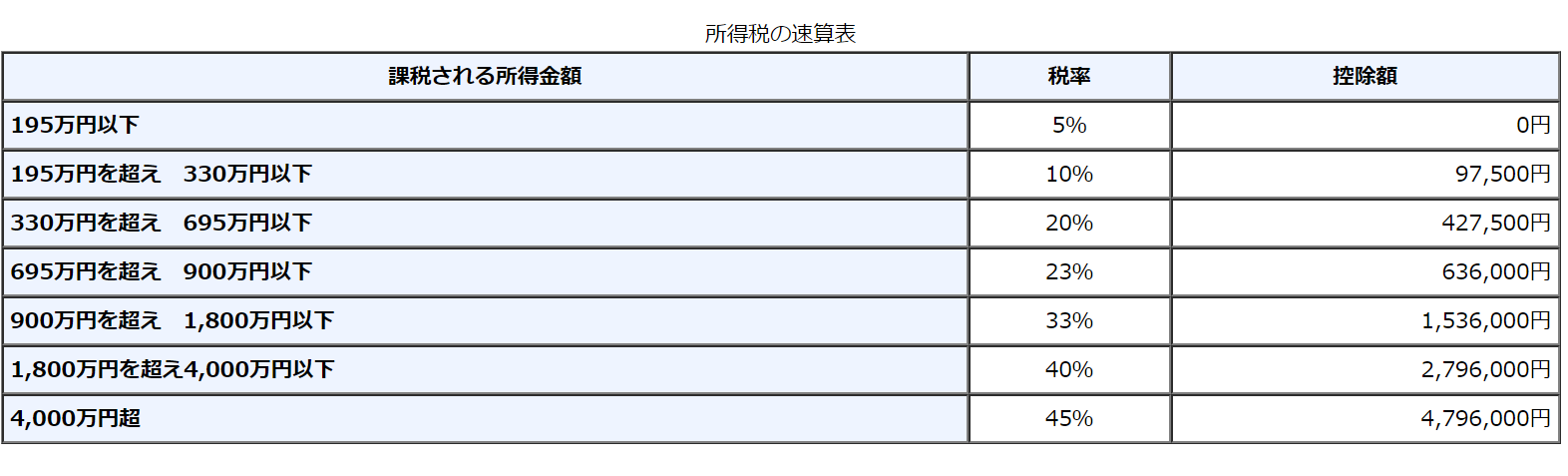

↓7段階で税率が決まっています

ほかにも事業税や住民税もあります

一番高い税率で合算すると、

所得の半分以上が税金になります

一方で法人の税金のルールは

法人税という法律が適用されるんですが、

その他の地方税も合わせて

約30%で一定です

話を戻すと、上の税率の差額で

法人は税金が少なくなりました

ただ逆の見方をすれば、

税負担が上がる場合もあります

法人成りを検討するときは、

部分的に見ると上手く行きません

法人

個人

社保

税金

4つの着眼点で見ると

答えを見つけていきましょう

本日もお忙しい中お読みいただき、

ありがとうございました

公認会計士・税理士

畑中 外茂栄