2019年12月19日

カテゴリー:

会社の清算時のみなし配当とは?

365日ブログ

871日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

昨日知人の税理士から相談を受けたのですが、

会社の清算時の配当金の分配についてです

清算とは会社をたたむこと、

店じまいですね

この出資者である株主は、

会社がすべての債権・債務が処理したあとに

残った残余財産について受け取る権利があります

例えば、

当初の1,000万で出資した会社の

残余財産が1億円あったとします

この時に残余財産を全て株主に

清算時に分配した場合

当初出資した1,000万を超える部分、

1億円-1,000万円=9,000万円が

みなし配当という考え方になります

利益が株主に移転したという意味ですね

この時にこのみなし配当部分については、

所得税の上では

総合課税

の取り扱いになっています

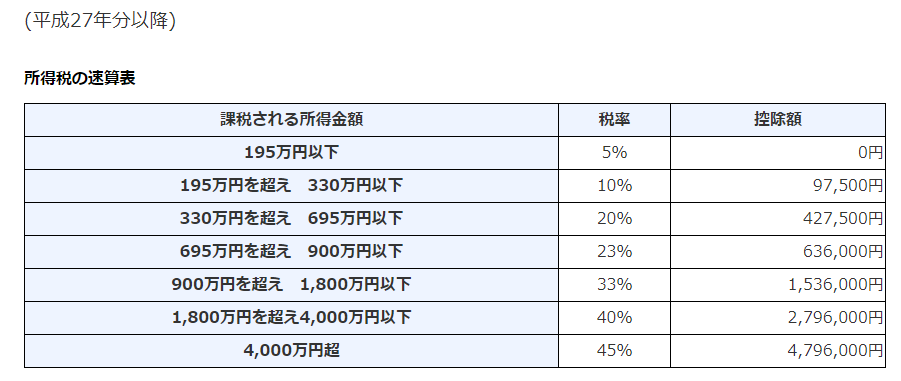

総合課税とは、

他の所得と合算した上で税額を計算する制度で、

所得税率も5%~45%と段階的に上がっていきます

階段になっているイメージですね

そのためみなし配当の金額が多ければ、

株主側の清算時のコストもどんどん上がっていきます

主な対策としては清算時の分配を

可能な限り少なくすることです

同族会社で

役員と株主が同じ場合には、

役員の退職金の金額を大きく取る

(※ただし上限金額の目安がある)

退職金は税率・税額ともに

みなし配当より有利に働くためです

法人から個人に大きく財産を移転するのは、

税務上いろいろと規制が入ります

・いつ、どのタイミングで清算するか

・いくらくらいの金額を個人に移転させたいか

事前に清算時の規制等を踏まえて検討をしておきましょう

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄