2023年1月13日

カテゴリー:

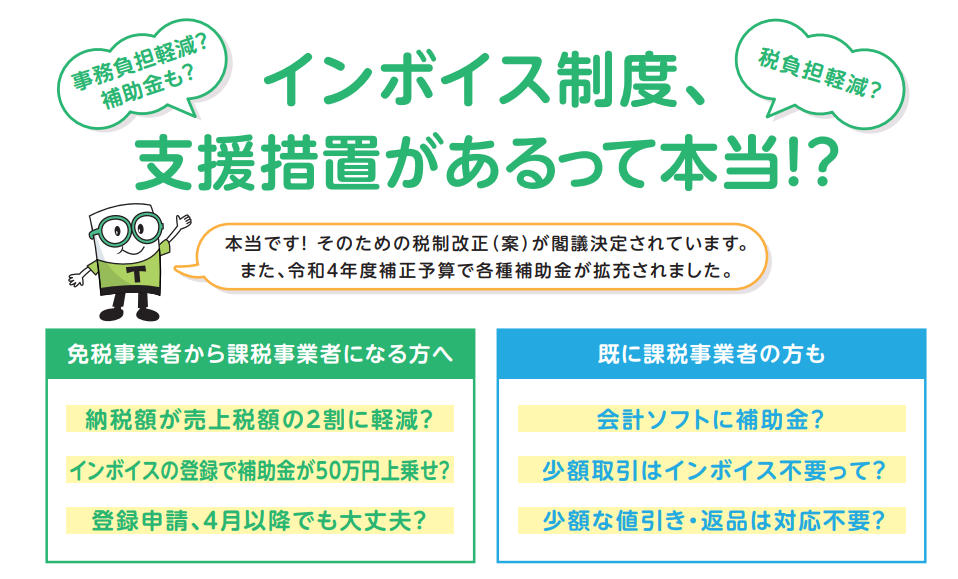

令和5年度税制改によるインボイス制度支援措置①

365日ブログ

1,992日目

公認会計士・税理士

畑中 外茂栄です

昨年の12月に発表された、

令和5年度税制改正大綱発表の後に

財務省のホームページが更新されています

URLはこちら

今日はこの中から1つご紹介したいと思います

まずインボイス制度への対応で、

今まで免税事業者だった事業者も

事業継続等のために課税事業者になることで

納税負担や事務負担が確実に増えます

その点が懸念されていました

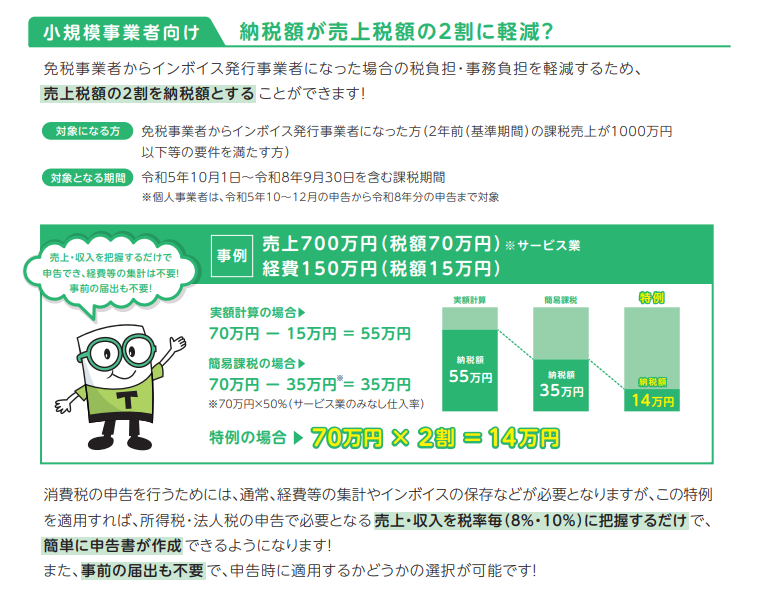

消費税の納付方法は、

本則課税:預かった消費税と支払った消費税を差し引きで納付額を集計する方法

簡易課税:預かった消費税から預かった業種ごとに一定の割合をかけて

支払った消費税を概算集計し納付額を集計する方法

の2つがあります

業態や設備投資のタイミングにもよりますが、

一般的に簡易課税のほうが得になるケースが多かったり

事務負担が楽になるという特徴があります

今回、

簡易課税のさらに簡易版のような計算方法で、

納税額が売上税額の2割を上限とする方法ができました

基準期間(2年前)の課税売上が1000万以下の事業者が対象です

ただしこちらはあくまで時限的な措置です

令和8年までしか使うことができません

おそらく急激な納税が増えることを

慣らすことが目的だと思われます

この制度はなかなか良い方法だと思っています

簡易課税は事業年度が始まる前に

税務署に届出を出す必要がありますが、

こちらの方法は提出時点で有利な方法を

決めて良いことになっています

小規模な事業者で、

旧制度では課税事業者になる必要はなかったにも関わらず

インボイス制度対応のために課税事業者を選択した

小規模な事業者は申告時に検討してみてはいかがでしょうか

明日はその他の制度を紹介します

公認会計士・税理士

畑中 外茂栄