2019年8月23日

カテゴリー:

老後の必要資金を用意していくためにも、財務戦略の考え方を知っておきましょう

365日ブログ

753日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

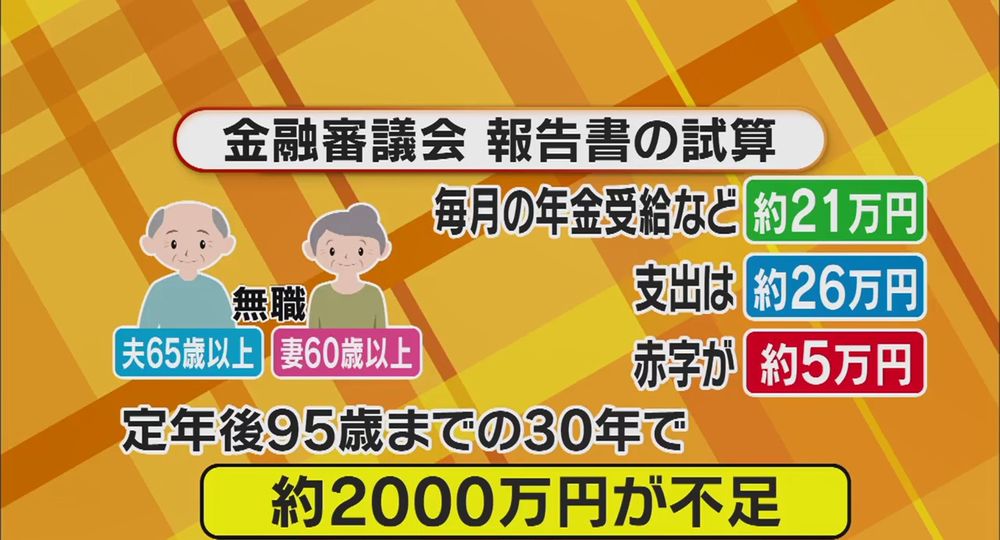

前から話題になっている

老後の必要資金2,000万円不足問題

法人の出口戦略の一環で、

個人の手元資金を確保していく視点は

超重要なわけですが・・・

財務コンサル先のお客様は、

個人の必要資金を確保するために

お客様と試算をしていますが、

おそらく2,000万円の不足という試算は、

少ないんじゃないか、と

国の年金だけに依存すれば、

もっと不足する金額は大きくなる

今後もこの傾向は続いていくんじゃないかと思いますね

老後の必要資金の確保は、

・退職金

・給料からの貯蓄

・年金の受け取り

等々

会社経営者であれば、

上記に加えて

・事業譲渡

という方法も増えます

今後この老後の必要資金の確保という視点から、

増えるかもしれないなと思った金融商品が、

リバースモーゲージ

いゆわる「逆」住宅ローンという金融商品ですね

内容としては、

自宅を担保にして自宅に住みながら

金融機関から融資を受けていき、

死亡後は自宅を売却して

その代金を融資の一括返済に充てる

こんなイメージの金融商品です

通常の住宅ローンは

毎月の返済を通じて借入金の残高は減っていきますが、

このリバースモーゲージは借入金残高は増えていくので

「逆」住宅ローンと言われています

僕は金融機関の人間ではないので、

別にこの商品を宣伝したいわけではないんですね

思ったのが、

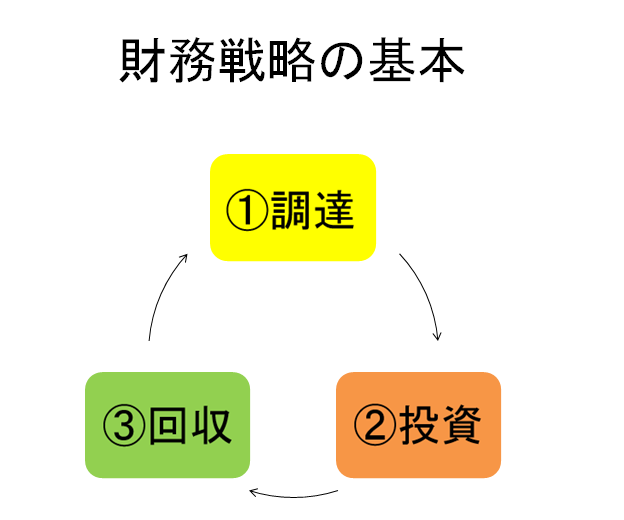

法人でも個人でも、

財務戦略のプロセスは

共通しているってことですね

調達⇒投資⇒回収

まずは必要な資金を洗い出し、

必要な資金については

自己資金(貯蓄or年金)と

借入のバランスを考えていく

若い世代は老後の必要資金なんて

発想はあまり無いかもしれませんが、

会社経営を行っていく以上は

必ず知っておいてほしい視点

法人と個人の両方から、

最適な財務戦略の構築を考えていきましょ^^

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄