2022年3月11日

カテゴリー:

一般論でマイナスであっても、自分にとって必ずマイナスとは限らない

365日ブログ

1,684日目

公認会計士・税理士

畑中 外茂栄です

個人の確定申告をやっていて、

今までにはあまりなかった経験をしました

自社の株を売却したたため、

譲渡所得が発生しています

通常だと譲渡所得は、

売った値段-買った値段

が譲渡所得になります

ところが、

ものすごく昔に買った場合だと

当時の契約書等が無くなっていて、

買った値段がわからない場合があります

よくあるのが相続でふってきた土地や株などです

大昔すぎてわからないことが多々あります

そんなときにどうやって買った値段を計算するのか?

そんな時には

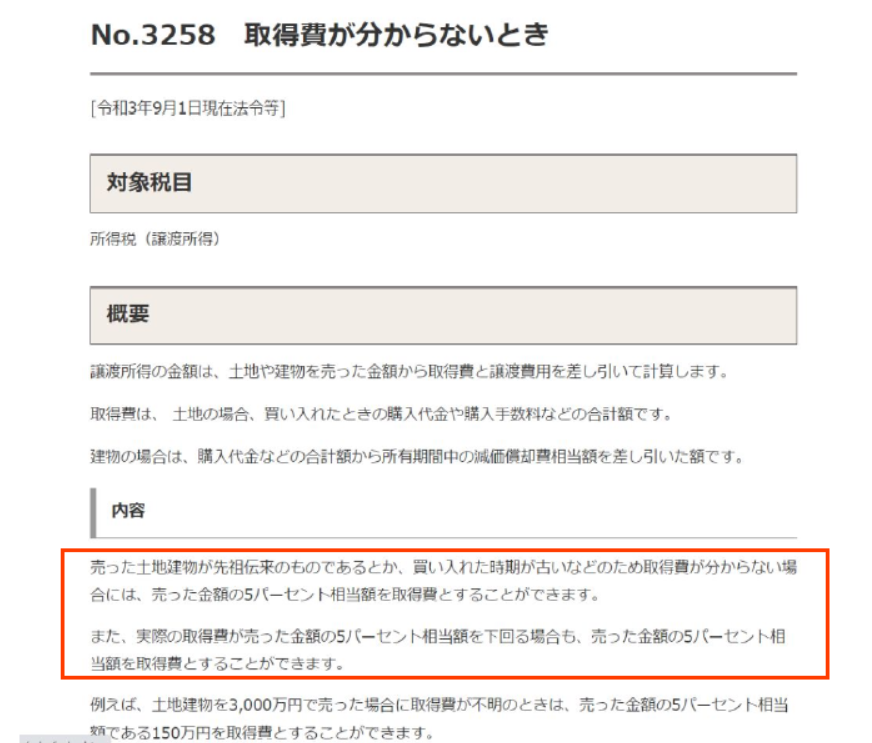

売った値段の5%を買った値段とみなす規定があります

つまり売った値段の95%が所得とみなされるため、

ほとんどが課税対象になってしまいます

そのためできるだけ当時の契約書等から

正確に把握することが望ましいのですが、

それでもわからない人のために

5%だけ控除をすることを認めてくれる規定です

今回、株の譲渡所得を計算するに当たって

今までに経験したことが無かったことが起こりました

通常だと正確に買った値段を把握したほうが

お得になるケースがほとんどですが、

今回はかなり高額で売れたケースで

この5%の規程を使ったほうがお得になりました

こんなケースもあるんだなと不思議な感覚でした

一般論ではマイナス

でも自分にとってマイナスとは限りません

このようなケースも、

意外と気づいてないだけでよくあるのかもしれませんね

公認会計士・税理士

畑中 外茂栄